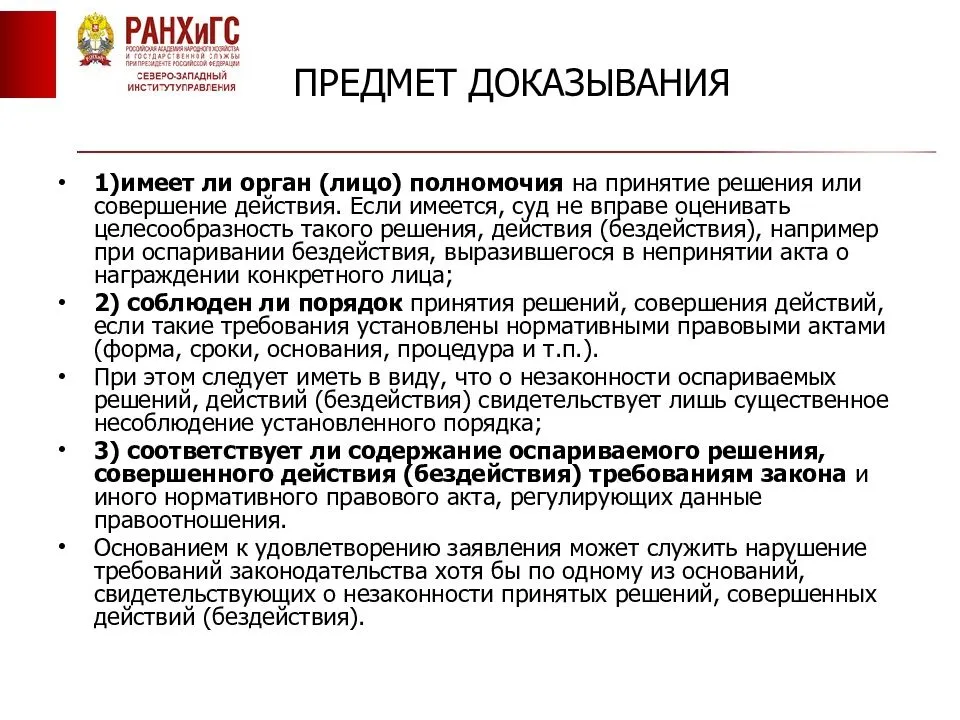

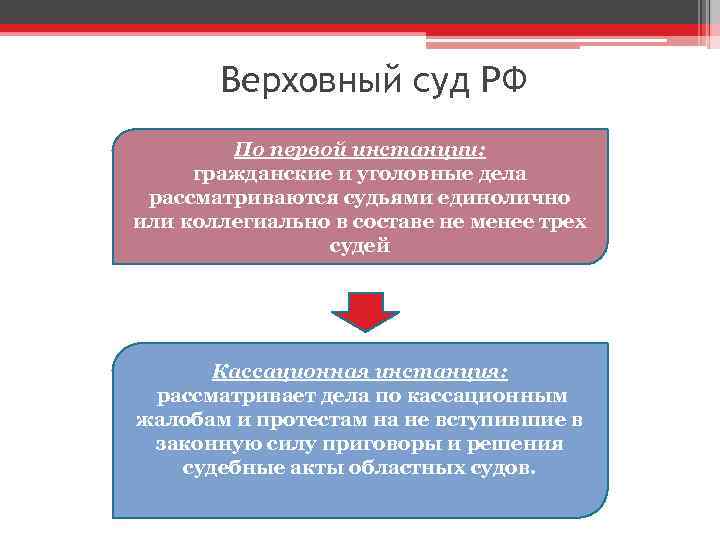

Содержание апелляционной жалобы

Правильно оформить и сформировать пакет документов для обжалования — особое искусство, которое может помочь отклонить решение первой инстанции. В апелляционной жалобе обязательно должны быть:

- правильное оформление (указать суд, куда она подается, номер обжалуемого решения, свое имя и процессуальный статус);

- требование об отмене решения и правовые либо процессуальные доводы, его подтверждающие;

- квитанция из банка об оплате госпошлины. По идее, может подойти и распечатка из банкомата или мобильного банка;

- подтверждение вручения всем сторонам по делу копии жалобы (например, печать от организации-кредитора о приеме экземпляра жалобы либо квитанция с почты о направлении в ее адрес такой копии).

Нужна помощь в составлении апелляции? Закажите звонок юриста

Если ответчик не согласен с судебным актом

Итак, суд присудил выплатить деньги что делать дальше ответчику? Алгоритм действий, если должник не согласен с принятым решением:

- получить копию судебного акта;

- определить срок для оспаривания;

- подготовить апелляционную жалобу на решение суда (если порядок исковой);

- подготовить заявление об отмене судебного приказа (если порядок приказной);

- сдать жалобу/заявление в канцелярию суда;

- дождаться рассмотрения дела в суде.

Оспаривание судебного приказа

После судебного приказа что дальше делать должнику? Как указывалось выше, если вынесен судебный приказ его можно отменить. Делает это, конечно, сам судья, но на основании поданного гражданином заявления. Ответчику следует сходить в мировой суд, который рассматривал требование кредитора, и получить копию искомого документа. Чтобы не пропустить срок, можно тут же в письменном виде изложить свои претензии.

Заявление на отмену судебного приказа составляется в произвольной форме, можно кратко. Главное — заявить о своем несогласии с присужденной суммой. Если заявление подано в 10-дневный срок, то судебный приказ однозначно должен быть отменен

Если сроки пропущены по какой-важной причине, в заявлении следует указать по какой именно и просить суд восстановить срок

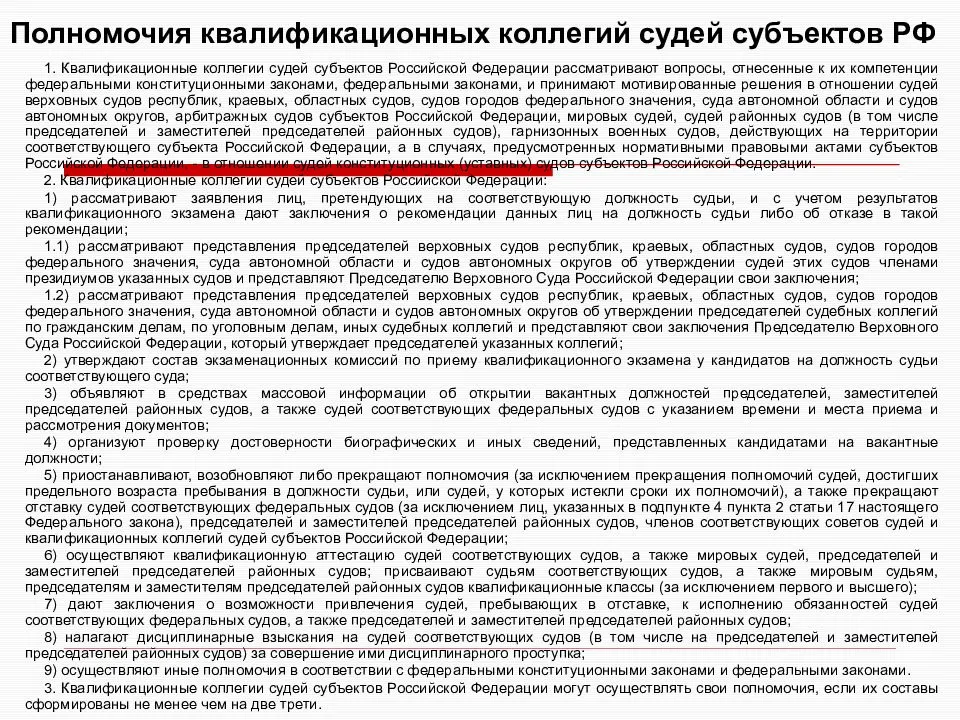

Обжалование решения суда

Что касается судебного решения, то и в этом случае у ответчика есть определенные права, в частности, право апелляционного обжалования. Тут можно особо не торопиться, так как законом установлен довольно длительный срок для оспаривания. Он составляет 30 календарных дней. Юристы, в целях затягивания судебной тяжбы, советуют подать жалобу за несколько дней до истечения срока.

В отличие от заявления об отмене судебного приказа, в жалобе следует подробно изложить причины, по которым ответчик считает принятое решение незаконным и необоснованным

Важно указать в ней номер дела, реквизиты судебного решения, данные истца, ответчика, третьих лиц, если таковые принимали участие в процессе

Жалоба адресуется вышестоящей судебной инстанции. Если дело рассмотрел районный суд, то следующей инстанцией будет областной или краевой суд

Важно иметь в виду, что подача жалобу осуществляется в суд, который первоначально рассмотрел спор. Получив жалобу, суд предложит истцу представить письменные возражения, после чего направит материалы в вышестоящую инстанцию. Конечно, таким путем нужно идти в том случаях, если ответчик категорически не согласен с тем, что написано в судебном решении

Самый распространенный случай, когда должник считает взысканную сумму не соответствующей реальному долгу. Если же особых возражений по существу спора нет, то и смысла подавать жалобу тоже нет

Конечно, таким путем нужно идти в том случаях, если ответчик категорически не согласен с тем, что написано в судебном решении. Самый распространенный случай, когда должник считает взысканную сумму не соответствующей реальному долгу. Если же особых возражений по существу спора нет, то и смысла подавать жалобу тоже нет.

Ответственность должника

Даже приняв к сведению, что большая часть поданных кредитором исков удовлетворяется судом частично либо им вообще отказывают, потенциальному заемщику нелишним будет ознакомиться с отдельными статьями УК РФ, в частности, со 159 и 177. Именно там идет речь об ответственности неплательщика. Так, перечислены такие моменты, влекущие уголовную ответственность:

- злостное уклонение от кредитора;

- сокрытие места нахождения должника от судебных исполнителей;

- предоставление банку неправдивой информации о себе.

То есть, когда вы собираетесь взять кредит, имея умысел не оплачивать его вообще, вряд ли у вас это получится. Правда, здесь есть один момент. После истечения трех лет с момента вашего последнего контакта с банком, заканчивается срок давности подачи иска в суд. Другими словами, когда вы морально готовы скрываться три года от кредитора и коллекторов, можно рискнуть собственной свободой и деловой репутацией. Ведь такие действия не пройдут без последствий.

Помните, даже небольшая просрочка платежа испортит вашу кредитную историю, а если дело заходит в тупик, вряд ли вы когда-либо еще сможете взять ссуду. Также негативные последствия неизбежны при просьбе суду признать вас банкротом. Это, безусловно, частично решит проблему с кредитом, но сделает вас невыездным и лишит возможности занять должность руководителя на следующие пять лет.

Не стоит забывать, что возможность списания кредитором долга ничтожно мала, а суд потребует довольно много сил и средств

Надеемся, что немного помогли вам разобраться, как не платить за кредит и соблюсти при этом букву закона. Не забывайте, что во время взятия ссуды нужно думать о том, насколько вы окажетесь платежеспособным в будущем, а не настраиваться на просрочки долгов и судебную тяжбу. Ведь даже в случае частичного удовлетворения иска кредитора в суде, вы потеряете ту сумму средств, которую должны были бы оплатить по текущему договору. Поэтому целесообразно соизмерять свои желания и возможности заранее, а не по факту свершившегося события.

Адвокат в судах по кредитам в Екатеринбурге

При возникновении проблемы просроченная задолженность перед банком кредитная организация может подать в суд. При положительном исходе дела кредитор получает постановление, которое позволяет начать процедуру по реализации имущества заемщика с целью погашения долгов.

ВАЖНО: если Вы рассчитываете на свои силы в судебном заседании, то интересы банка представляют в основном квалифицированные юристы, которые имеют большой опыт в разрешении кредитных споров, имеется большое количество аргументов со ссылками на закон – наш адвокат Адвокатского бюро «Кацайлиди и партнеры» может профессионально им противостоять. Судебные дела по кредиту можно решать самостоятельно, можно попробовать процедуру рефинансирование кредитов с открытыми просрочками в Екатеринбурге однако надежнее обратиться к нашим квалифицированным кредитным адвокатам, которые имеют опыт в подобных вопросах. Они подскажут пути решения конфликта наиболее выгодные для Вас

Они подскажут пути решения конфликта наиболее выгодные для Вас

Судебные дела по кредиту можно решать самостоятельно, можно попробовать процедуру рефинансирование кредитов с открытыми просрочками в Екатеринбурге однако надежнее обратиться к нашим квалифицированным кредитным адвокатам, которые имеют опыт в подобных вопросах. Они подскажут пути решения конфликта наиболее выгодные для Вас.

Читайте еще по вопросам судебных дел по кредитам:

С нами возврат комиссий банков будет проще

Автор статьи: адвокат, управляющий партнер АБ “Кацайлиди и партнеры” А.В. Кацайлиди

Что будет дальше с фондовым рынком

После выступления президента о введении частичной мобилизации индекс Московской биржи потерял почти 10 %. Но позже падение отыгралось. Однако что дальше будет с фондовым рынок? Закончилась ли та турбулентность, что наблюдалась утром в среду, 21 сентября? Пора ли скупать подешевевшие активы?

В целом эксперты говорят, что всегда есть куда падать. Да, была коррекция, но фондовый рынок еще не отыгрался в полной мере на этой новости. Вполне возможно, что индекс Мосбиржи будет в ближайшее время держаться в коридоре 2 200-2 300 пунктов.

Финансовый аналитик группы компаний CMS Владимир Сагалаев уверяет, что российскому фондовому рынку в его нынешнем состоянии уже вряд ли грозит что-то еще более плохое, чем конец февраля:

- Нерезиденты не влияют на торги. Около 74 % российских акций держат инвесторы из так называемых «недружественных стран». Повлиять на торги они не могут ещё с весны, остается только внутренний рынок, который мал по объемам. Так что еще более серьезный обвал акций РФ, чем был 24 февраля, теоретически невозможен.

- Есть 1 трлн рублей из ФНБ на поддержку российских ценных бумаг. Эта сумма в теории может подстраховать российский рынок в случае серьезного обвала, но вряд ли власти их направят на фондовый рынок, теперь в приоритете другие отрасли экономики.

- У россиян накоплений на 40 трлн рублей, а инструментов инвестирования становится меньше. Ставки по банковским вкладам падают, зарубежные рынки отрезаны. Даже если небольшая часть от 40 трлн рублей попадет на рынок РФ, то он отрастет.

Что касается зарубежного фондового рынка, эксперты указывают на стагфляцию в экономике, последствия накачивания рынка «вертолетными деньгами» в период пандемии COVID-19 и высокие политические риски. Все это плохо сказалось и сказывается на котировках.

Что делать? Не паниковать и не распродавать все на эмоциях.

Наталья Мильчакова, ведущий аналитик Freedom Finance Global:

— Сильно рисковать и бежать скупать все, что подешевело, особенно если вы не имеете статуса квалифицированного инвестора, в самое ближайшее время тоже не стоит.

Но как всё-таки не платить?

Следует для начала знать, что банки постоянно вынуждены списывать большое количество кредитных долгов, которые вернуть уже не представляется возможным. Такие кредитные договора финансовые учреждения именуют безнадёжными задолженностями.

Фактически заёмщик, кредит которого записали в безнадёжные, не заплатил банку, вопреки всем его усилиям: не помогли ни грозные коллекторы, ни решение суда. Если у гражданина нет ни дохода, ни имущества, сам пристав не может абсолютно ничего поделать.

От кредита можно избавиться только дождавшись списания всей задолженности финансовым учреждением. Должнику придется подготовиться к долгому пути, на него будет давить не только банк, но и коллекторы, а также приставы.

Если иного выхода, чем не платить, действительно нет, следует рассмотреть нижеследующие два варианта.

Как узнать, что на вас подали в суд

Если вы уже знаете, что банк подал на вас иск, то у вас будет больше шансов подготовиться к заседанию и собрать аргументы в защиту своей позиции. Но как это сделать, если вы пропустили уведомление от банка?

У должника есть такие возможности:

- не стоит избегать контактов с банком в период, когда вы уже стали допускать просрочки. Нужно самому обратиться к банк, чтобы уточнить у специалистов — намерен ли банк, не взирая на сложное финансовое положение заемщика, все же судиться;

- запросить кредитные каникулы, рефинансирование кредита или реструктуризацию. Но помните, что сделать это лучше до образования просрочек, когда вы начали понимать, что заплатить очередной взнос не сможете;

Но все равно важно сохранить образ добропорядочного клиента, так как ваше стремление на контакт с банком даже при просрочке будет принято судом во внимание при вынесении решения. Положительный имидж клиента банка, который просто временно попал в тяжелую ситуацию, также будет учтен в ходе процедуры банкротства гражданина, если вы решите ее пройти

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется

Или наймите юриста для сопровождения своего дела

Банк имеет право подать на вас в суд за неуплату кредита и, конечно, сделает это Если вы не платите кредит по уважительным причинам, например, остались без доходов, то хотя бы сохраняйте хорошую мину при плохой игре — общайтесь с банком, на суде вам это зачтется. Или наймите юриста для сопровождения своего дела.

По мнению Верховного суда, заемщики имеют право дважды использовать кредитные каникулы. Об этом сказано в обзоре ВС по вопросам судебной практики в период коронавирусной инфекции в России.

Верховный суд считает, что один раз каникулы заемщики могут получить по «базовому» закону об ипотечных каникулах, а второй раз по новому закону, который разрешает отсрочить на полгода выплаты по займам в случае снижения доходов на треть.

В обзоре ВС отмечается, что льготные периоды, прописанные в этих двух законах, «при наличии соответствующих условий могут быть предоставлены одному и тому же заемщику в любой последовательности, однако не могут быть установлены одновременно».

Первый, «базовый», закон об ипотечных каникулах действует с 2019 года. Согласно нему, заемщик может получить отсрочку от платежей по кредиту на срок до полугода. Действие закона распространяется на ипотечные договоры с размером кредита не более 15 млн рублей, на основании которых было приобретено единственное жилье. Отсрочку могут получить официальные безработные, инвалиды первой и второй группы, граждане, признанные временно нетрудоспособными на срок более 2 месяцев. Также на каникулы могут претендовать заемщики, чей доход сократился на 30%. Однако есть еще одно условие размер среднемесячных выплат по ипотеке должен превышать 50% от среднемесячного дохода.

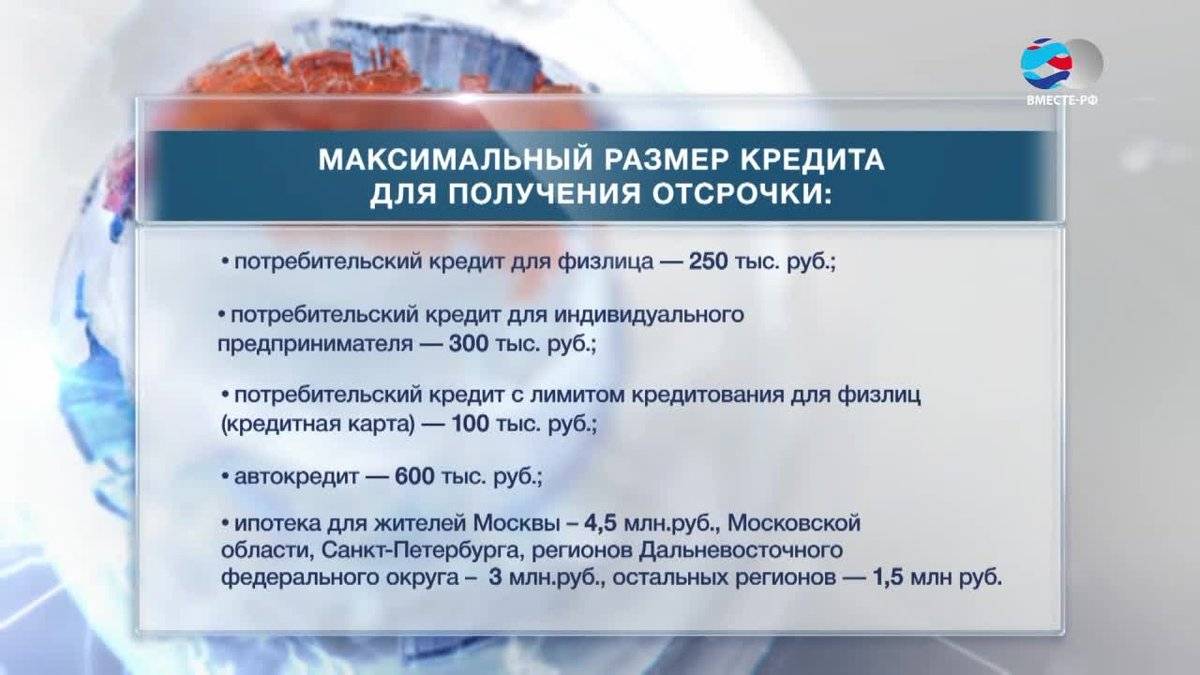

Второй закон принят в апреле 2020 года. Он дает право гражданам, чей доход снизился более чем на 30% по сравнению с 2019 годом, на получение кредитных каникул на 6 месяцев. Для ипотечных кредитов изначальная сумма займа не должна превышать 2 млн рублей. Однако для ряда регионов установлен другой лимит: в Москве 4,5 млн рублей; в Московской области, Петербурге и регионах Дальневосточного федерального округа 3 млн рублей. Также этот закон позволяет получить временное освобождение от платежей по потребкредитам (изначальная сумма которых не превышает 250 тыс. рублей) и автокредитам (изначальная сумма которых не превышает 600 тыс. рублей).

Также в обзоре ВС говорится, что заемщик, допустивший просрочку по оплате, может быть освобожден от выплаты пеней и штрафов, если своевременная выплата оказалась невозможной «вследствие чрезвычайных и непредотвратимых при данных условиях обстоятельств, в том числе связанных с установленными ограничительными мерами». Речь может идти, например, о ситуации, когда заемщик не мог воспользоваться системой онлайн-платежей, а также не мог совершать платежи обычным способом.

По материалам: сайт Верховного суда РФ, «Интерфакс».

Новости по теме

Борьба с коронавирусом

Джастин Бибер заразился COVID-19

Королева Великобритании заразилась коронавирусом

В РФ госпитализировали 10 372 человека с коронавирусом

Дарья Донцова не смогла набрать прежний вес после COVID-19

Все новости по теме

Лента новостей

Специалисты не могут найти чип на теле найденного на побережье Севастополя дельфина

Песков: в Анкаре проходят российско-американские переговоры, инициатором стал Вашингтон

«Ликвидация на жаркое»: что ждет стрелявшего по уткам севастопольца

Севастополь на год опережает собственный план по дорогам

Историю под пирамидой на западе Крыма подмочил прорыв столетнего водопровода

Брусчатку на улице Суворова скоро уложат — но не всю

Европарламент проголосует по русофобской резолюции

Власть и активисты в сложное время: получится на равных?

Мобилизация вызвала необратимые процессы на рынке труда

Как отпрыск «сладкого» рода из Крыма стал главным казаком советского кино

На побережье Севастополя выбросило труп дельфина, похожего на Зою

«Плохая примета»: британцы раскритиковали своего премьера за слова о Путине

Associated Press опубликовала кадры жителей Херсона, привязанных к столбам

Названо условие для сохранения народного единства после завершения СВО

Что осталось доделать на последнем севастопольском участке «Тавриды»

Илон Маск рассказал, каким он видит будущее человечества

Варианты действий

Действовать должнику необходимо по обстоятельствам, учитывая размер накопленной задолженности.

Для начала стоит попробовать урегулировать конфликт мирным способом путем заключения соглашения о реструктуризации задолженности. Такой вариант подойдет тем, у кого финансовые трудности имеют временный характер.

Если же банк не отозвал исковое заявление, суд вынес решение в пользу истца, а должник не оспорил его, то к встрече с судебными приставами-исполнителями нужно подготовиться. Второй способ формально является законным и рассчитан на то, что взыскивать с должника будет нечего. Если у заемщика нет официального места работы, счета в банке, иных доходов он не имеет, а имущество не является его собственностью, то судебный пристав-исполнитель вынесет на основании ст. 47 Федерального закона Об исполнительном производстве№ 229-ФЗ от 02.10.2007 г. (далее – Закон № 229-ФЗ) постановление об окончании исполнительного производства по делу в связи с невозможностью взыскания, уведомив об этом обе стороны. Однако если должник перевел имущество на родственников либо близких людей, то такая сделка может быть признана ничтожной – даже после вступления в законную силу решения суда. В этом случае имущество будет взыскано и продано с аукционных торгов, а вырученные средства пойдут на погашение задолженности.

Обратите внимание! Если размер задолженности составляет более 500 тысяч рублей, должник вправе в судебном порядке объявить себя банкротом в соответствии с Федеральным законом «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 г. Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства. Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства

Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства

Для этого ему следует подать заявление в арбитражный суд в течении 30 рабочих дней, прошедших с момента, когда он узнал, что не может больше исполнять взятые обязательства.

Когда должник понимает, что бедственное материальное положение не позволит ему исполнить решение суда, он может обратиться с исковым заявлением в суд о предоставлении отсрочки платежа. Обычно суды идут таким истцам навстречу и удовлетворяют их просьбы, благодаря чему можно избежать ареста имущества, счетов и иных доходов.

Как проходит суд по кредитному договору?

Урегулирование спора по кредитному делу процесс не быстрый, судебные заседания могут переноситься на протяжении нескольких месяцев, в зависимости, от того, когда будут соблюдены все необходимые условия для рассмотрения дела по существу.

- Извещение из суда. После получение повестки в суд необходимо все перепроверить, о дате и времени судебного заседания можно узнать, непосредственно позвонив в состав суда, так и узнать на сайте суда в разделе «Судебное делопроизводство»

- Стороны имеют право ознакомиться с материалами дела до судебного заседания, для этого необходимо прийти в состав суда и пояснить, что являетесь стороной по делу, тогда помощник или секретарь состава суда предоставить Вам дело для ознакомления путем копирования либо для фотографирования

- Предварительное слушание, в котором стороны определяют обстоятельства по делу, достаточность доказательств необходимых для рассмотрения, а также назначают дату основного судебного заседания. Но имейте ввиду, что не все суды проводят предварительные судебные заседания из-за процессуальной экономии времени

- Вторым этапом судебного разбирательства с банком является основное слушание по делу, в котором будет рассматриваться спор по существу, устанавливаться обоснованность доказательств по делу (закрепление позиции, предоставление расчетов задолженности сторон, квитанции, чеки)

- После рассмотрения спора по существу судья выносит решение в соответствии с представленными доказательствами сторон.

Можно ли безнаказанно не платить за кредит?

Со слов юристов, есть одна лазейка, зная о которой, можно не гасить кредит. В таком случае банку, скорее всего, придется оформить списание долга.

Как всем известно, самая строгая мера взыскания – это передача дела в суд. При принятии решения о взыскания долга документы передаются исполнителям. Далее банковские сотрудники и приставы начинают, мягко говоря, тормошить должника. Согласно закону они могут принять такие шаги:

- Если человек трудоустроен официально, то, узнав в налоговой место его работы, могут взыскивать до пятидесяти процентов заработной платы.

- При наличии у должника банковских счетов они будут арестованы, а деньги на них пойдут на погашение долга.

- Если есть машина, оформленная на заемщика, то ее заберут снова-таки в счет долга.

- Что касается квартиры, то если она единственное жилье, то законным способом ее отобрать невозможно.

В том же случае если человек не работает официально и у него нет ни счетов, ни имущества, зарегистрированного на нем, то единственное, что можно сделать с точки зрения закона, – это оформить списание безнадежных долгов и закрыть гражданину выезд за границу. Иных взыскательных мер законом не предусмотрено.

Если приставы видят, что взыскание безнадежно, то они могут направить в банк постановление о списании основного долга. Иногда банки массово прощают небольшие долги, расчищая свои кредитные дела и фонды, но это бывает очень редко.

С точки зрения закона это все меры, которые могут быть предприняты относительно должника. В реальной же жизни дела обстоят немного сложнее. Списание долга по кредиту, в принципе, возможно, но подобное явление происходит крайне редко. Кроме того, всему этому будет предшествовать невероятная атака со стороны соответствующих отделов банка, приставов и коллекторов. Далеко не каждый человек выдержит подобную стрессовую ситуацию.

Что конкретно нужно делать

Если у Вас временные финансовые сложности, и вы хотели бы получить временные «послабления» со стороны кредитора (рефинансирование или кредитные каникулы):

- Обратитесь в банки и микрофинансовые организации, где у Вас есть кредиты и займы, и уточните, есть ли у них специальные условия по реструктуризации кредитов (займов) в связи с пандемией коронавируса. Это можно сделать по телефону горячей линии, либо непосредственно в офисах кредиторов (банков, МФО).

- Уточните, подходите ли вы под условия предоставления реструктуризации и какой пакет документов необходим. Зачастую банки требуют документальное подтверждение сокращения уровня дохода. Что затруднительно, если вы работаете не официально.

- Соберите необходимый пакет документов и напишите заявление в 2-х экземплярах на реструктуризацию кредита (займа):

- по форме банка (МФО), если такая имеется;

- в произвольной форме, если у кредитора отсутствуют специальные формы заявления на реструктуризацию кредитов.

- Не забудьте указать и мотивировать причины, по которым Вам необходимы «послабления» со стороны кредитора (потеря работы, падение доходов, временная нетрудоспособность). Приложите документы, подтверждающие факты, изложенные в заявлении на реструктуризацию.

- Заявление о реструктуризации кредита (займа) лучше подать лично через отделение банка (офис МФО). В этом случае попросите сотрудника, принявшего заявление, расписаться на втором экземпляре заявления на реструктуризацию. Кроме своей подписи он должен указать дату получения и свое ФИО. Обязательно уточните сроки рассмотрения заявления. Обычно они составляют до 30 дней. Но в соответствии с рекомендациями Центрального Банка РФ, заявления о реструктуризации в период пандемии многие банки рассматривают в более короткие сроки: 3-10 дней.

- Дождитесь рассмотрения кредитором Вашего заявления. Помните, что у банков и МФО, нет обязанности удовлетворять подобные заявления до тех пор, пока не будет принят закон, «предоставляющий кредитные каникулы в период пандемии короновируса».

yuga.ru

9111.ru

kp.ru

kommersant.ru

dolgam.net

vedomosti.ru

Что можно сделать, если нечем платить кредит?

У этой сложной ситуации существует несколько вариантов решения:

Реструктуризация долга

В некоторых случаях банк готов пересмотреть условия кредитного договора. Для этого должны быть веские основания, так как процедура в целом банку не слишком выгодна. Человек должен предоставить в банк веские причины для реструктуризации. Это может быть наличие серьезного заболевания и длительного лечения, потеря работы, кормильца, выход в декрет и так далее. Банк может предложить несколько вариантов послаблений:

- предоставить «кредитные каникулы» — на какой-то срок заемщик будет освобожден от уплаты процентов или процентов и основного долга. Банк не прощает заемщику эти деньги, а просто переносит их выплату на более позднее время;

- увеличить срок погашения кредита — при этом сократится ежемесячный платеж, но общая сумма к погашению за счет дополнительного времени и процентов увеличится;

- изменить валюту кредита, например, если он получен в долларах или евро.

Процентную ставку по кредиту банк при реструктуризации долга не меняет, даже если текущие ставки ниже той, по которой был открыт кредит.

Банкротство

Банкротство возможно в том случае, когда общий долг превышает 500 000 рублей. Заемщик может быть признан банкротом только по решению суда. Этот процесс занимает определенное время. Судом будет наложен арест на все имущество банкрота, и оно пойдет в счет погашения долга. Даже если стоимости имущества не хватит, чтобы рассчитаться по кредиту, он будет закрыт. В этом единственное преимущество. На открытие новых кредитов в будущем рассчитывать бесполезно. Факт банкротства будет зафиксирован в КИ.

Можно ли просто подождать?

Удивительный факт, про который знают совсем немногие. Существует срок исковой давности — 3 года. Если в течение этого времени ничего не платить и не взаимодействовать с представителями банка, то позже с должника уже не смогут списать ничего. Естественно, что вряд ли банк будет ждать 3 года, пока ему вернут деньги, но гипотетически такая возможность существует. Этот вариант предполагает, что 3 года должник вынужден будет скрываться, не отвечать на телефон, менять место жительства и не иметь денег на счетах или пластиковых картах, чтобы банк не смог их списать или арестовать.

Иные последствия неуплаты кредита

Конкретные последствия невыплаты задолженности можно оценить, ознакомившись с судебным решением, а также с договором, на основании которого обязанность по оплате возникает.

Конкретные последствия невыплаты задолженности можно оценить, ознакомившись с судебным решением, а также с договором, на основании которого обязанность по оплате возникает.

Банк вполне может обратиться в суд повторно, если в договоре предусмотрено, что срок действия оканчивается после исполнения обязательства. Если же установлен конкретный срок действия, то по его истечении кредитная организация может взыскать только проценты за пользование чужими денежными средствами (статья 395 ГК РФ).

Если в течение трёх лет банк не подаст исполнительный лист приставам, то долг будет признан безнадёжным и аннулируется. На практике такие случаи также встречаются, чаще уже после передачи долга коллекторам.

Также должник может попытаться рефинансировать задолженность, обратившись в этот или другой банк. Это позволит закрыть старый долг, но откроет новый, в некоторых случаях – на более выгодных условиях. По сути, это не последствие, а, скорее, возможность для заёмщика, которая позволит ему пересмотреть и перенаправить свои долги, выбраться из тяжёлого финансового положения.

Почему закрытый кредит может числиться действующим?

Я взял кредит, погасил, а его не закрыли. Теперь он висит как действующий. Как такое может быть? И является ли это нарушением со стороны банка?

Как я понимаю, информацию о том, что кредит не закрыт, вы узнали из бюро кредитных историй — БКИ. В этом случае, чтобы разобраться, почему так произошло, вам нужно обратиться в банк, в котором вы брали кредит.

Есть всего четыре причины, из-за которых кредит может числиться действующим:

- Банк еще не успел передать информацию о погашении кредита.

- Информация в кредитной истории не обновилась.

- Платеж по кредиту не поступил в банк.

- Погашена не вся сумма кредита.

Разберу каждую причину подробнее.

На практике же бывает, что данные в кредитной истории могут передаваться и обновляться с задержкой — в течение 2—3 недель. Это может быть связано с какими-то техническими особенностями работы банка или БКИ.

Например, так бывает при закрытии кредитных карт. Как правило, чтобы закрыть кредитный договор, нужно обратиться в банк и узнать точную сумму долга на дату погашения.

Затем выплатить ее и оставить заявку на расторжение договора. Далее в течение 30 дней с даты подачи заявки банк расторгнет договор, но только если нет никакой, даже маленькой, задолженности.

Уже после этого банк передаст информацию в БКИ.

Чтобы исправить ошибку, обратитесь в БКИ — мы уже подробно рассказывали, как это сделать. Чтобы удостовериться, что в кредитную историю внесли изменения, можно повторно запросить ее через пару недель.

Другая причина, из-за которой кредит может числиться действующим, — платеж не поступил в банк. В этом случае нужно выяснить, по чьей вине так получилось.

По вашей вине. Такое могло произойти, если вы ошиблись в реквизитах. Тогда оплату нужно совершить повторно: банк не виноват в ошибке заемщика.

По вине банка получателя платежа. В этом случае банк должен самостоятельно выяснить причину, из-за которой в системе не отразилось, что деньги поступили. Вам останется только ждать, когда он разберется с ошибкой.

По вине организации, через которую совершался платеж. В этом случае нужно обратиться в эту организацию — она должна выяснить, куда делся потерянный платеж, и зачислить его.

Увы, если организация не сможет это быстро сделать, может появиться просрочка по кредиту. Поэтому лучше повторно внести платеж в банк, чтобы ваша кредитная история не испортилась. Когда потерянный платеж найдется, вы сможете вернуть излишне уплаченные банку деньги.

Есть несколько правил, которых стоит придерживаться при погашении кредита. Это поможет избежать ошибок в кредитной истории.

Проконтролируйте, что долг полностью выплачен. Перед внесением последнего платежа по кредиту всегда обращайтесь в банк, чтобы узнать точную сумму долга. Обязательно просите рассчитать сумму на момент, когда вы планируете вносить платеж. Например, если будете вносить деньги 30 декабря, просите рассчитать сумму долга на эту дату.

Не забывайте оставлять заявку на расторжение договора, если планируете закрывать кредитную карту. Иногда заемщики только вносят сумму долга, но не оставляют заявку на расторжение договора. В итоге кредитная карта остается действующим договором.

Запрашивайте справку о закрытии кредита. После погашения любого кредита можно запросить у кредитной организации справку о расторжении договора.

С одной стороны, это поможет убедиться, что долг погашен.

С другой — если вдруг в кредитной истории по ошибке появится информация, что кредит не выплачен, у вас будет дополнительное документальное подтверждение, которое ускорит процесс исправления ошибки.

К сожалению, эти рекомендации не смогут полностью защитить от ошибок при зачислении платежа или сбоев со стороны БКИ или банка. Но они точно уменьшат риск, что долг не будет погашен по вашей вине, и, более того, помогут быстро принять меры, если что-то пойдет не так.

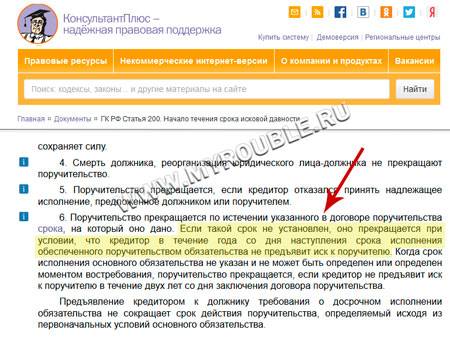

Исковая давность по кредиту для поручителя

Если вы подписали договор поручительства по кредиту, который взял родственник, друг или иное лицо, а это самое лицо перестало платить кредит, то представители банка обратятся к вам. Предложат оплатить долг. Понятное дело, что вам этого совсем не хочется. Разберемся с вопросом исковой давности для поручителя.

Поручительство действует столько времени, на сколько оно дано. Этот срок должен быть указан в договоре поручительства. Если конкретной даты не указано, поручительство действует год после окончания кредитного договора. Если в течение этого срока банк не подаст иск в суд, то поручительство заканчивается.

Здесь следует учитывать, что этот срок пресекательный – то есть прекращается само обязательство: он не может быть восстановлен, прерван или отсчитываться заново.

Даже если банк подает в суд на поручителя по истечении более одного года после окончания кредитного договора или после срока, указанного в договоре поручительства, то нужно заявить о прекращении обязательства, сославшись на п. 6 статьи 367 ГК РФ.

На практике бывают ситуации, когда кредитный договор еще действует, а заемщик умирает, не успев полностью погасить кредит. Что в таком случае ждет поручителя?