Какие документы нужны для налогового вычета?

Если в 2022 году, а может и раньше, у вас были расходы, которые дают право на получение налогового вычета, не спешите бежать в ФНС. Нельзя просто так прийти (позвонить) и сказать: «Верните НДФЛ, я потратил на лечение 20 000 рублей». Для получения любого налогового вычета нужно предоставить налоговой службе документы. Для каждого из вычетов — свой пакет документов. Для наглядности мы упаковали всю информацию об этом в таблицу — чтобы вы сразу смогли найти нужный вариант.

| Стандартный налоговый вычет на ребёнка |

|

|

| Социальный вычет на лечение, покупку лекарств, ДМС |

|

|

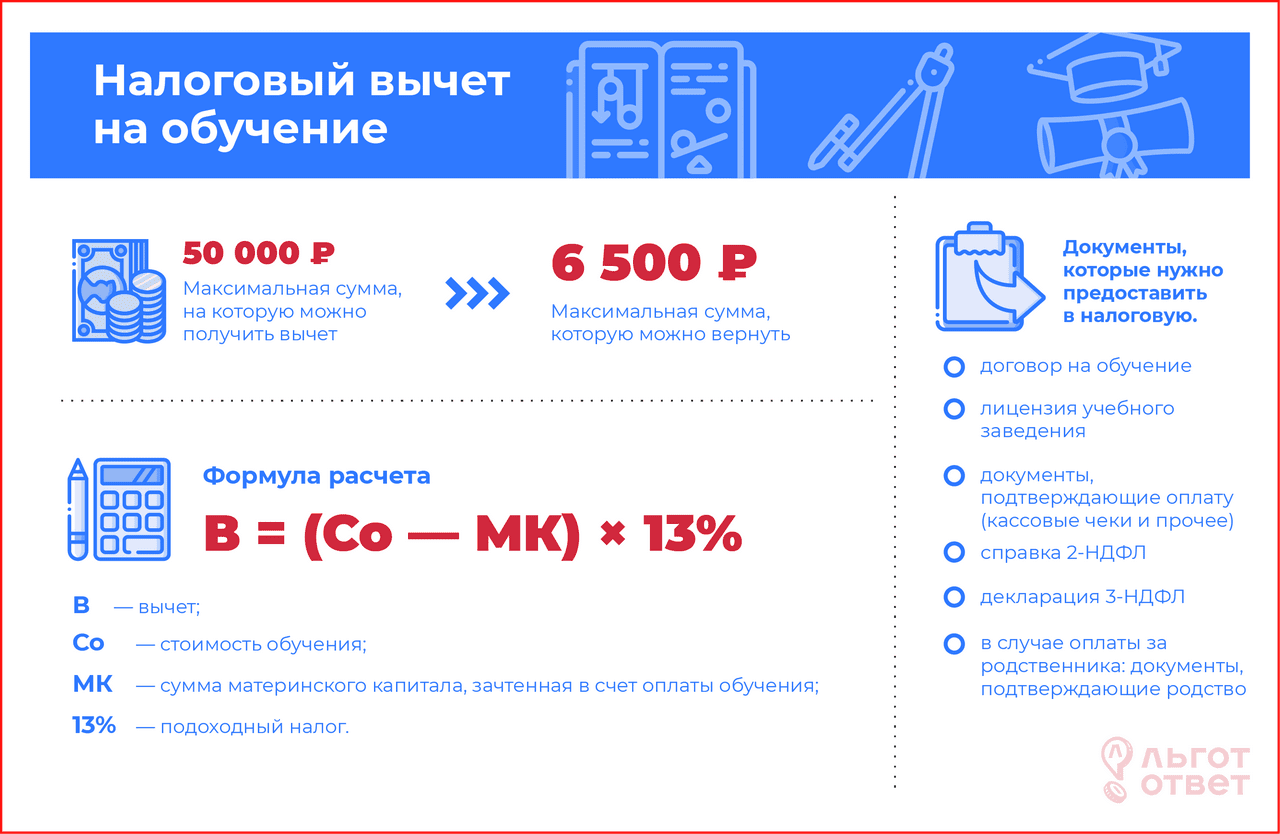

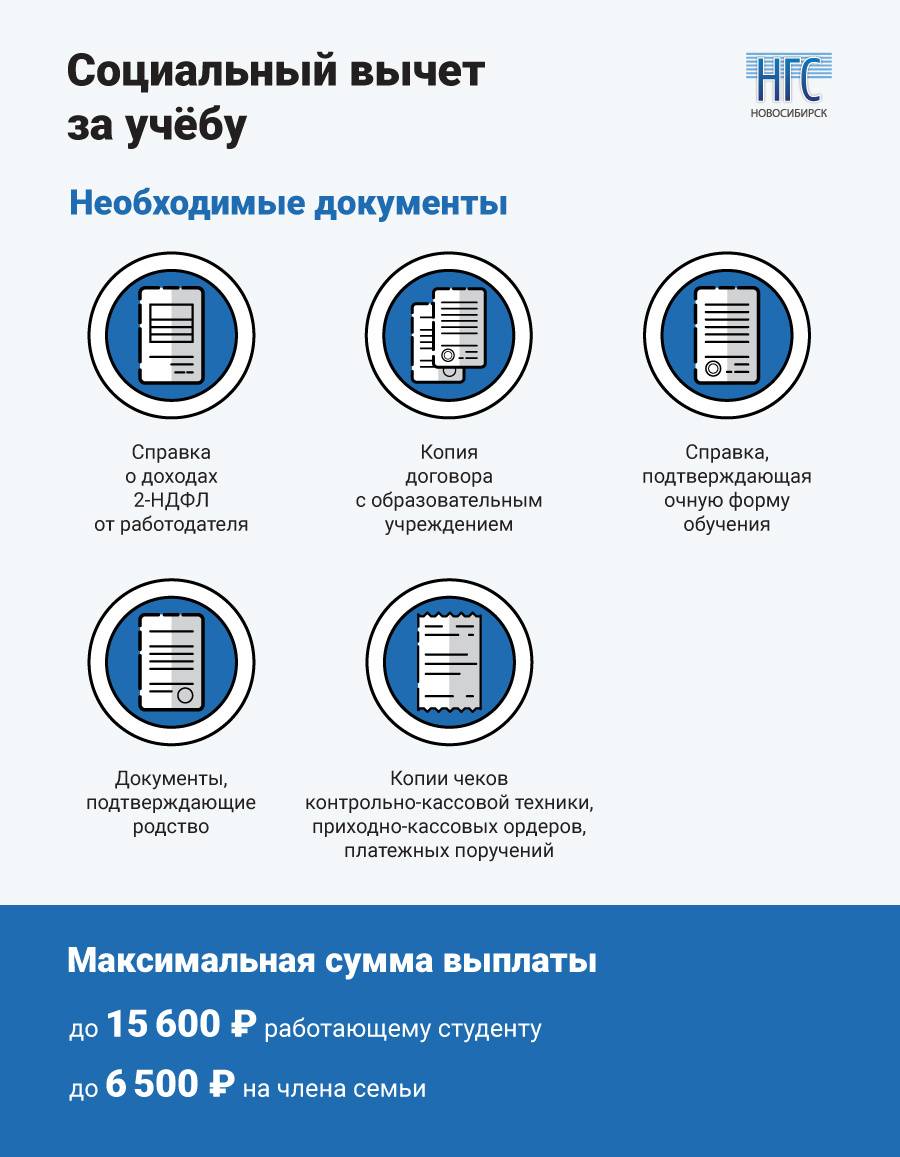

| Социальный вычет на обучение |

|

|

| Социальный вычет на фитнес |

| |

| Социальный вычет на страхование и накопительную пенсию |

|

|

| Социальный вычет на благотворительность |

| |

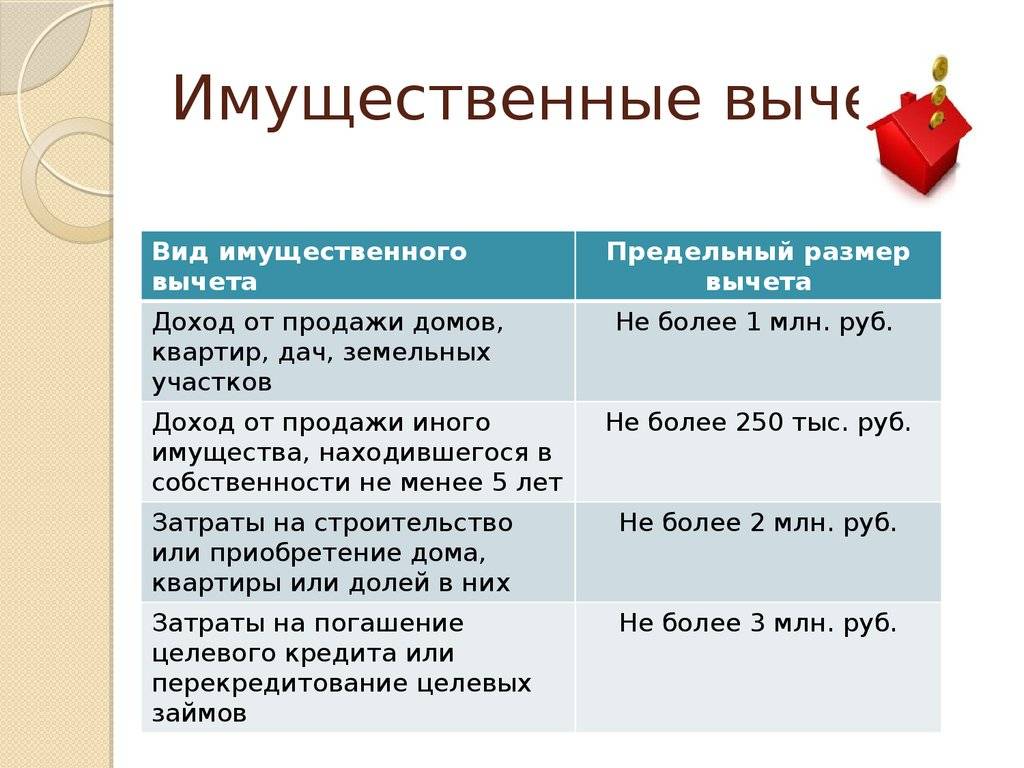

| Имущественные вычеты |

| |

| Вычет типа А с индивидуального инвестиционного счёта |

| |

| Профессиональные вычеты | Произвольные документы, подтверждающие расходы налогоплательщика, понесённые в ходе своей деятельности. |

Ограничения на получение налогового вычета при покупке квартиры

Так, налоговый вычет по этому основанию можно получить только один раз в жизни (). Однако однократность подразумевает полное использование суммы вычета, поэтому использование вычета по нескольким объектам недвижимости нарушением не является. Лишь после получения полной суммы налогового вычета налогоплательщик утрачивает право на его повторное использование. К примеру, если гражданин приобрел квартиру стоимостью 1,5 млн руб., то заявить вычет он сможет еще раз, при покупке следующей квартиры или, например, строительстве дома – но уже на сумму, не превышающую 500 тыс. руб. Следует отметить, что эти правила действуют лишь с 1 января 2014 года, поэтому если вы использовали налоговый вычет на жилье, купленное до этой даты, то заявить его повторно уже невозможно, независимо от размера ранее предоставленного вычета. Так, если бы налогоплательщик из нашего примера приобрел первую квартиру до 1 января 2014 года, то остаток его вычета (500 тыс. руб.) попросту бы “сгорел” (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 22 июля 2015 г. № 03-04-05/42071, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 24 октября 2013 г. № 03-04-05/44997).

Важно, что правило о переносе части неиспользованного вычета действует только при покупке или строительстве жилья. Если гражданин желает заявить вычет на проценты по ипотеке, сделать это он сможет только один раз, даже если сумма вычета не достигает 3 млн руб

(, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 августа 2015 г. № 03-04-05/45673).

Не будет предоставлен налоговый вычет и на часть стоимости жилья, оплаченного за счет иных лиц (в частности, работодателя) или материнского капитала и в случае приобретения недвижимого имущества у взаимозависимых лиц. К последним относятся, к примеру, супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный ().

Таким образом, получить налоговый вычет при покупке квартиры вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь налогоплательщиком, российским налоговым резидентом и уплачиваете НДФЛ;

- приобретенная или построенная недвижимость находится на территории России;

- вы полностью или частично самостоятельно оплачивали указанные объекты, либо проценты по кредитам (займам) на их приобретение или постройку и являетесь их собственником;

- вы ранее не получали аналогичный имущественный налоговый вычет в полном объеме (либо не получали его в любом размере до 1 января 2014 года, а в отношении вычета на проценты по ипотеке требуется, чтобы вы его не получали вообще никогда раньше – независимо от того, до или после 1 января 2014 года);

- недвижимость не была приобретена у взаимозависимых лиц.

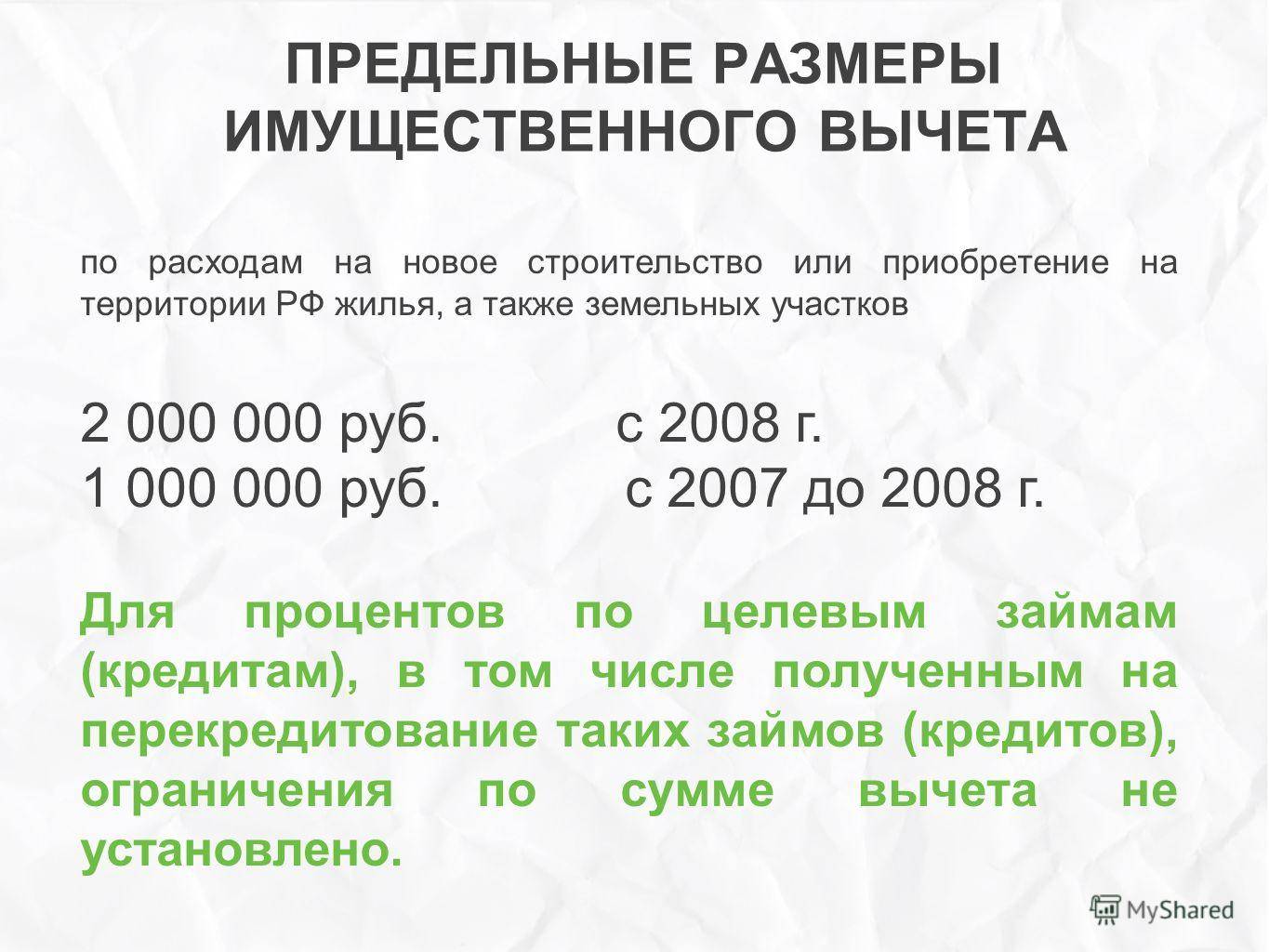

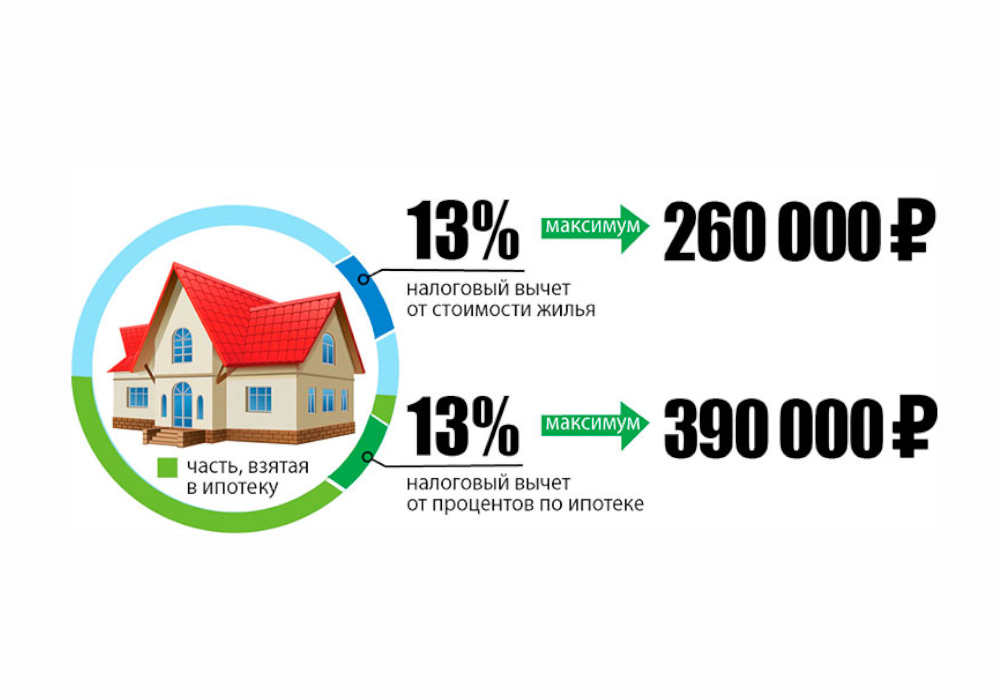

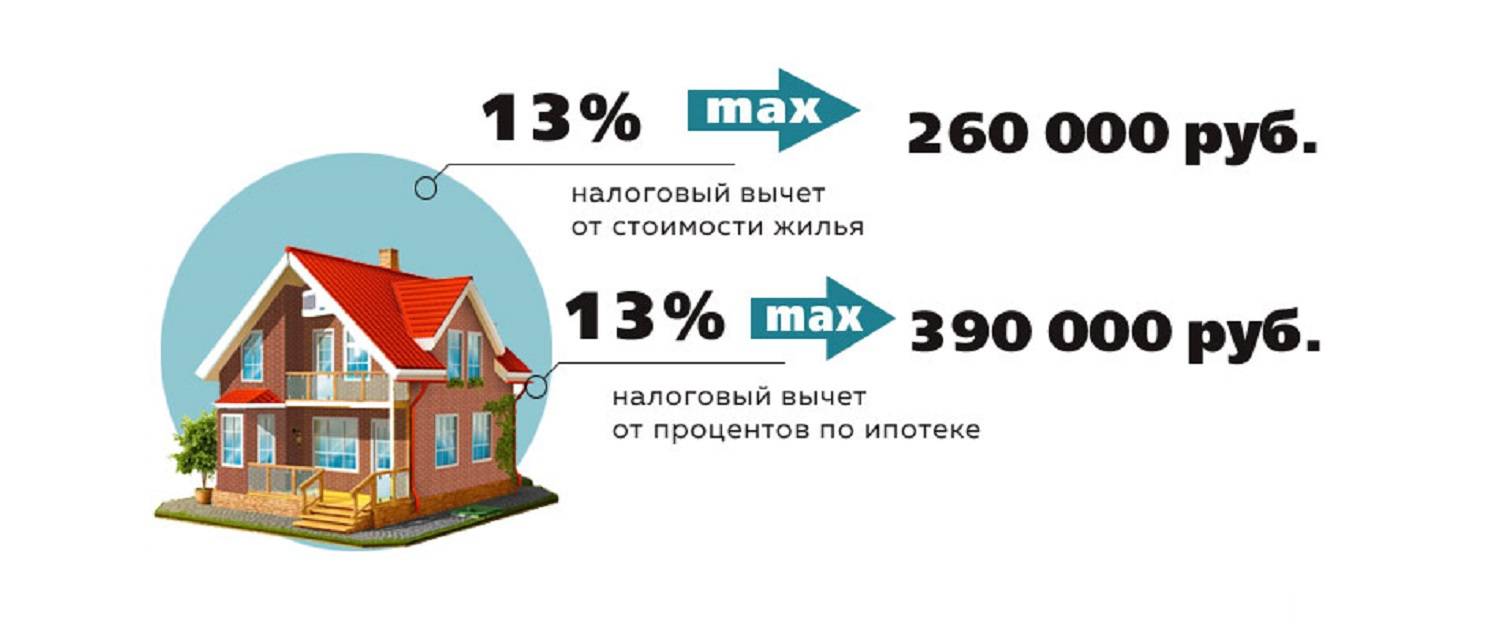

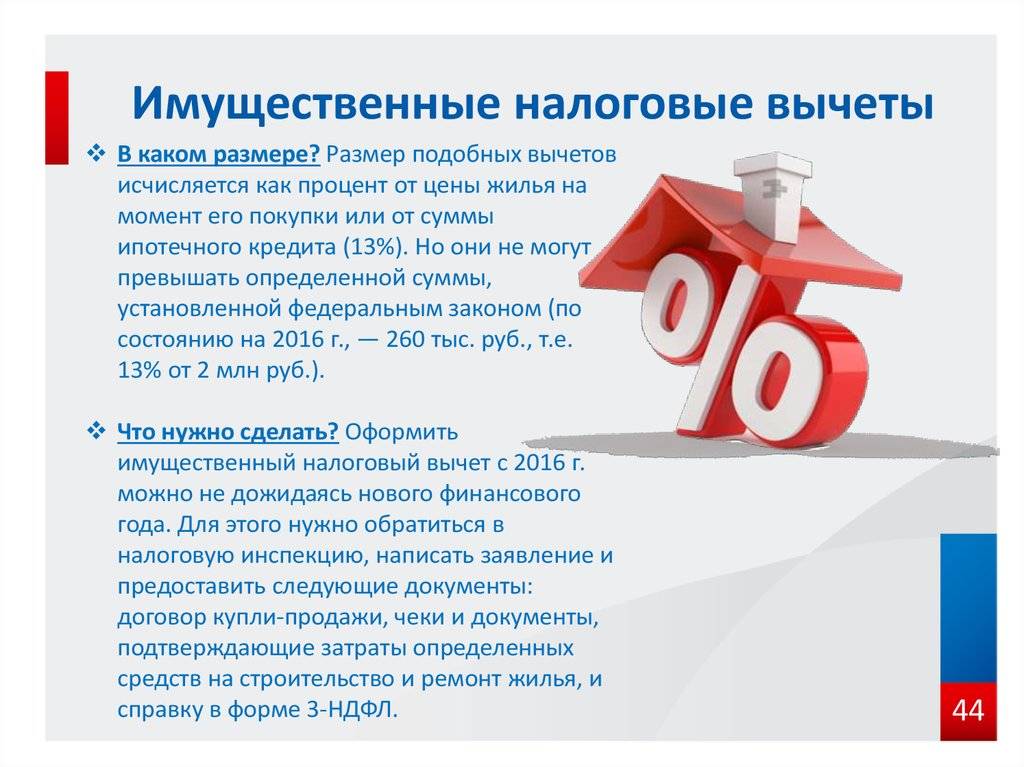

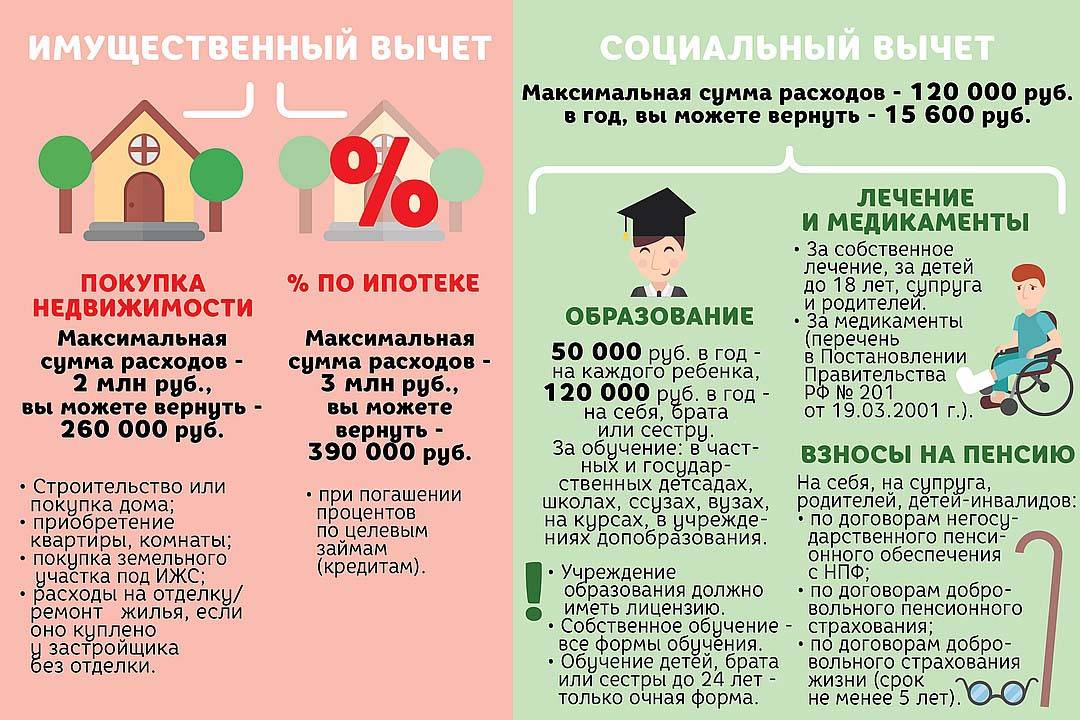

Размер имущественного вычета

На счет налогоплательщика возвращается 13% от суммы его затрат

на недвижимость и на проценты по ипотеке, но в пределах той суммы,

которая установлена Налоговым кодексом РФ.

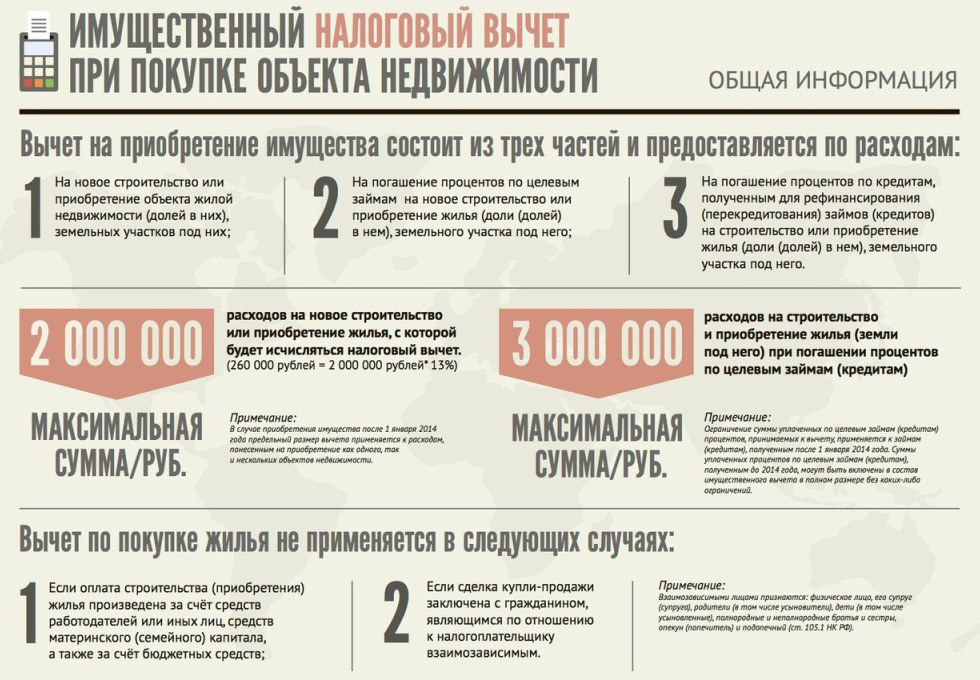

Размер имущественного вычета на покупку жилья и земли не может

превышать 2 млн рублей. Поэтому, можно 260

тыс. рублей (13% от 2 млн).

Если недвижимость была приобретена до 1 января 2014 года, то

имущественный вычет закрепляется за объектом. Это значит, что если

квартира стоила меньше 2 миллионов, то неизрасходованный остаток

вычета нельзя переносить на другую приобретенную недвижимость.

Вычет предоставляется на покупку

только одного жилья и распределяется между всеми собственниками.

Принцип распределения зависит от того, как была оформлена покупка:

в совместную или в долевую собственность.

Если регистрация жилья прошла после 1 января 2014 года, то

каждый из собственников может претендовать на вычет в 2 млн рублей

и вернуть до 260 тыс. рублей. Это большой плюс. К примеру, супруги

купили квартиру в 2021 году за 4

млн. рублей. Каждый из них имеет право на налоговый возврат до 260

тысяч рублей, что в общей сложности составит 520 тысяч

рублей на двоих.

Еще одно преимущество получили налогоплательщики, купившие жилье

после 2014 года. Они могут использовать имущественный вычет

до 2 млн рублей, даже если покупали или строили несколько объектов

недвижимости. То есть налоговая льгота теперь привязана не

к объекту, а к его стоимости.

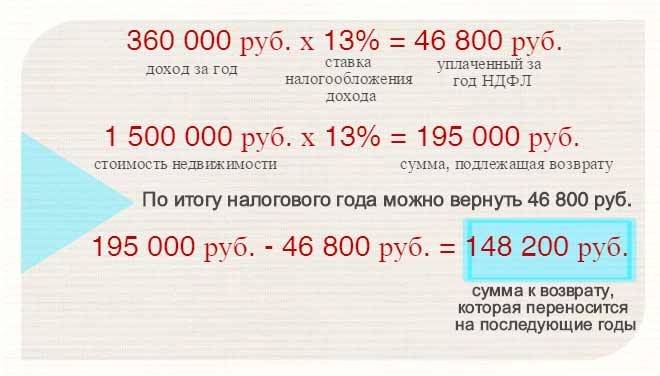

Например, в начале 2022 года вы купили квартиру за 1,6 млн

рублей, а в октябре комнату за 400 тысяч. В 2023 году вы можете

заявить расходы в сумме 2 млн рублей, из которых 1,6 млн рублей за

квартиру, а 400 тыс. рублей за комнату. В итоге на ваш счет

поступит 260 тыс. рублей, из которых 208 тысяч будет налоговым вычетом за квартиру и

52 тысячи за комнату.

Законодательство выделяет два периода, для которых действуют

разные правила предоставления вычета за ипотечные проценты: до 1

января 2014 года и после.

Если договор ипотеки заключен до 1 января 2014 года, то

имущественного

вычета на проценты ничем не ограничена. Это значит, что вы

можете вернуть 13% от фактически выплаченных процентов по ипотеке,

независимо от суммы.

При покупке жилья после 1 января 2014 года размер вычета по

уплаченным процентам ограничивается 3 млн рублей и максимальная

выплата составляет 390 тыс. рублей (13% от 3 млн). При покупке

недвижимости в ипотеку семейной парой, каждый из супругов имеет

право на вычет за погашенные проценты до 3 млн рублей и на возврат

до 390 тыс. рублей. Таким образом, супружеская пара может

возместить расходы по уплаченным процентам в пределах 780 тыс.

рублей.

В отличие от вычета на недвижимость, остаток которого можно

дополучить при покупке другого жилья, остаток неиспользованного

вычета на ипотечные проценты нельзя переносить на другую

ипотеку.

Например, вы заявляли расходы по погашению ипотечных процентов в

размере 1 млн рублей. На ваш счет поступили деньги в сумме 130 тыс.

рублей (1 млн * 13 %). Если вы купите следующее жилье в ипотеку, то

на неиспользованный остаток вычета на проценты в сумме 2 млн рублей

право утрачивается. Логика такая, одна ипотека — один вычет на проценты по этой

ипотеке.

Более подробно о вычете с процентов по ипотеке вы можете узнать

из статьи

«Налоговый вычет на покупку жилья в ипотеку».

Как получить налоговый вычет за покупку квартиры

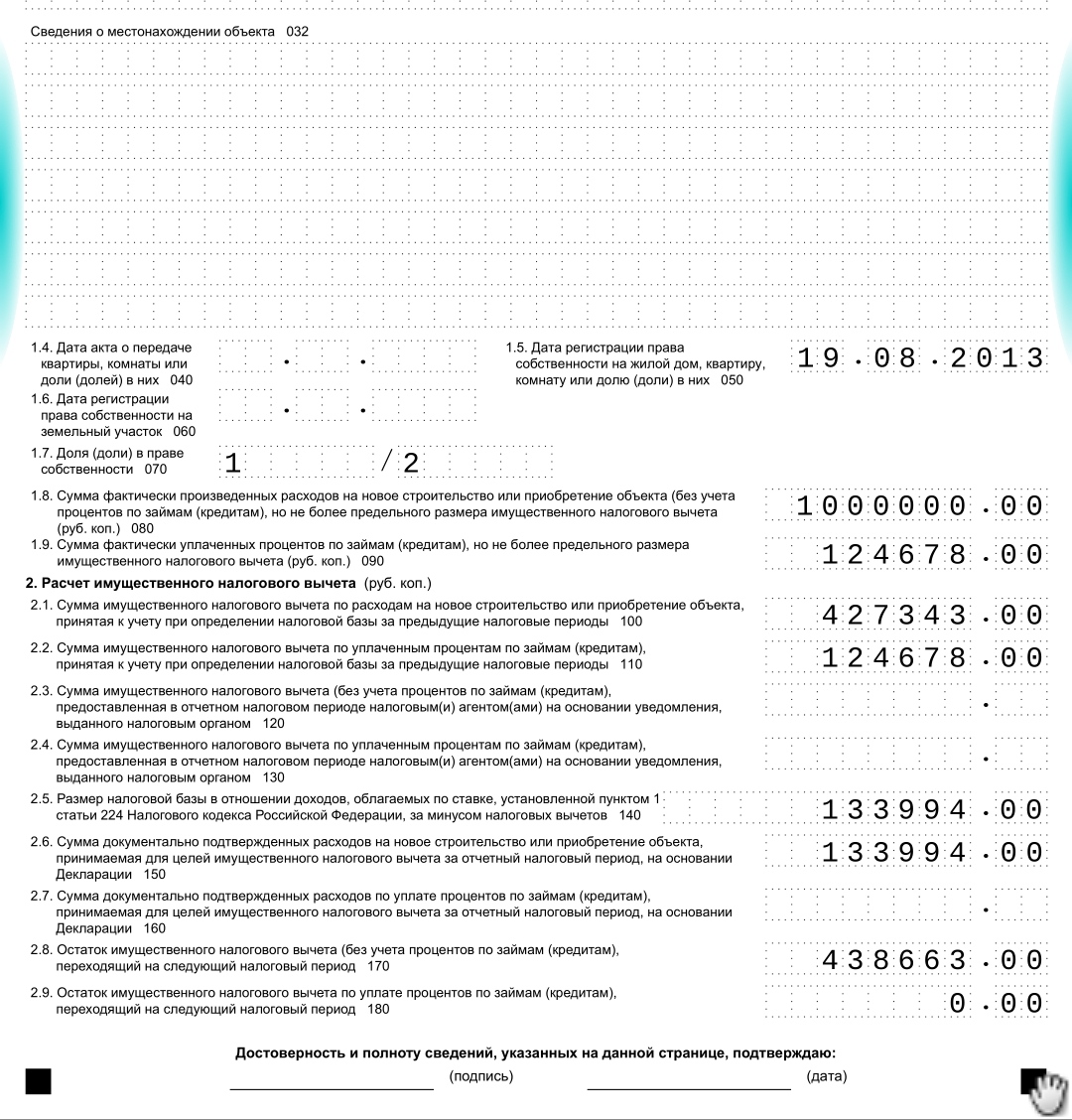

Заполните форму 3-НДФЛ и соберите пакет документов,

подтверждающих ваши расходы и право на имущественный вычет.

Комплекты документов могут различаться в зависимости от ситуаций.

Ниже мы приводим полный список.

Если за вычетом обращаются супруги, каждый из них должен подать

декларацию от своего имени. Супруги, которые приобрели квартиру в

браке, имеют право распределить сумму вычета по своему усмотрению.

К декларации нужно приложить соответствующее заявление. При покупке

недвижимости вычет можно распределить только один раз, а по

ипотечным процентам — ежегодно, подавая заявление в свою налоговую

инспекцию.

Родители, получающие вычеты за доли детей в возрасте до 18 лет,

подают декларацию от своего имени, но указывают, что вычет получают

за долю ребенка. В качестве доказательства прилагают свидетельство

о рождении.

Подробно о получении вычета на выделенную долю ребенка можно

прочитать в нашей статье «Налоговый

вычет на покупку жилья в общую долевую

собственность».

Отчетность в ФНС надо подавать на следующий год после получения

права на имущественный вычет. При этом вы не связаны датами, и

можете это сделать в течение всего года. Имущественный вычет

можно получать и в последующие годы до полного исчерпания, так как

срока давности у него нет.

Срок давности налогового вычета за покупку квартиры

Несмотря на то, что срок давности на вычет отсутствует, он

установлен на возврат налога. Это значит, что вернуть НДФЛ можно

только за три последние года. Это следует иметь в виду тем, кто

планирует сделать перерыв в работе, например, уволиться или уйти в

декретный отпуск.

Например, вы подписали акт приема-передачи жилья в 2020 году, но

вычет до сих пор не получали. В 2023 году вы можете оформить

декларации и получить вычет за 2020, 2021 и 2022 годы. Пенсионеры

вправе подавать на вычет за 4 года — год выхода на пенсию плюс три

предыдущих года работы.

Обычно камеральная проверка занимает три месяца. Инспектор

тщательно проверяет все документы, корректность заполнения

декларации, сверяет данные с имеющейся в распоряжении ФНС

информацией. Далее отводится 10 дней на решение плюс еще месяц — на

перечисление денег на банковский счет заявителя.

С 2022 года ФНС обещает вернуть налог в короткий срок —

проверить декларацию и выплатить деньги в течение месяца. Однако, в

Налоговом кодексе срок камеральной проверки остался прежний — 3

месяца. На практике, в основном, так и происходит. Из-за большого

количества обращений налогоплательщиков за вычетами сроки проверки

сохраняются на прежнем уровне.

Существуют основания для отказа в налоговом

вычете:

- неправомерно заявлены расходы;

- допущены ошибки в декларации;

- предоставлен неполный пакет документов и

другие.

Тогда инспектор составит акт о неправомерно заявленной льготе, и

руководитель ИФНС вынесет решение об отказе в предоставлении

вычета.

Бывают случаи, когда налоговый инспектор при проведении

камеральной проверки допускает ошибки: не принимает во внимание

дополнительные документы, подтверждающие право на вычет, трактует

положения налогового законодательства не в пользу

налогоплательщика, не учитывает индивидуальные особенности сделки,

ошибается по невнимательности. Для клиентов онлайн-сервиса НДФЛка.ру

исключены риски отказа в налоговых вычетах

Наши специалисты

заполняют налоговые декларации быстро и без ошибок, помогая вернуть

максимальную сумму налогов. Срок налоговой проверки для наших

клиентов также не имеет значения. С услугой

«Быстровычет» они гарантированно получат свои деньги в течение 7

дней!

Для клиентов онлайн-сервиса НДФЛка.ру

исключены риски отказа в налоговых вычетах. Наши специалисты

заполняют налоговые декларации быстро и без ошибок, помогая вернуть

максимальную сумму налогов. Срок налоговой проверки для наших

клиентов также не имеет значения. С услугой

«Быстровычет» они гарантированно получат свои деньги в течение 7

дней!

Пример с налоговым требованием и восстановлением прав

клиента НДФЛка.ру

Василий получил требование из ФНС отчитаться о продаже квартиры

в 2020 году и уплатить налог. Основание — срок владения квартирой

на момент продажи — менее пяти лет.

Клиент покупал квартиру у застройщика и оформил в собственность

в 2016 году. При анализе документов эксперт выявил факт полной

оплаты жилья еще в 2014 году. А согласно изменениям в

законодательстве, произошедшим в ноябре 2020 года, срок владения

отсчитывается не с даты регистрации права собственности на

квартиру, а с даты полной оплаты ее стоимости.

Эксперт сервиса направил в ФНС пояснение и копии подтверждающих

документов. В итоге подавать декларацию и платить налог не

пришлось.

Особенности предоставления имущественных вычетов

У имущественного вычета нет срока давности. В

отличие от остальных налоговых вычетов он не сгорает. Поэтому,

неиспользованный остаток можно переносить на последующие годы. Это

правило применяется как к вычету на покупку жилья, так и на уплату

ипотечных процентов.

Право на имущественные вычеты предоставляется один раз в жизни.

Но лишь после получения максимальной суммы налогоплательщик

утрачивает право на его повторное применение.

Если вы используете свои 2 миллиона в течение нескольких лет, то

это нормально. Не всем удается получить полный возврат за один год.

Это может быть связано с тем, что ваш годовой доход оказался меньше

суммы вычета. Поэтому, по мере получения дохода вы можете заявить

имущественный вычет в следующие налоговые периоды.

Несмотря на то, что имущественный вычет не имеет срока давности,

у него есть одно ограничение. Подать декларацию в ИФНС и вернуть

деньги можно только за три предыдущих года. Например, вы купили

квартиру в 2018 году и так и не получили вычет. В 2023 году вы

можете заявить расходы на покупку этой квартиры за 2020, 2021 и

2022 годы, если у вас был доход и вы платили с него НДФЛ. А вот за

2019 год вернуть деньги уже не получится.

Пенсионеры вправе заявлять вычет на покупку жилья за четыре

года. Это три предшествующих пенсии года плюс год, в котором

человек вышел на пенсию. Самое главное, чтобы за эти годы у

пенсионера был заработок, облагаемый НДФЛ по ставке 13%.

Как мы помогли с имущественным вычетом

пенсионерке

Ирина Владимировна ушла на заслуженный отдых в ноябре 2021 года.

До этого она 8 лет работала кардиологом в частной клинике. В 2018

году клиентка купила небольшой дом в Подмосковье, а после выхода на

пенсию перебралась в него насовсем.

В 2022 году она обратилась в НДФЛка. ру за оформлением

имущественного вычета за 2019 и 2020 годы. Она считала, что налоги

можно вернуть за три предыдущих года, но год выхода на пенсию не

учитывается.

Эксперт внимательно проверил и заполнил декларации

за период с 2018 по 2021 годы. Учитывая ее официальную зарплату,

клиентка могла претендовать на полную сумму 2 млн

рублей.

По результатам камеральной проверки в вычете за 2018 год

было отказано. Причина отказа заключалась в том, что истек срок

исковой давности. Наш эксперт подготовил жалобу в вышестоящий

налоговый орган. Решение по камеральной проверке было пересмотрено.

В итоге Ирина Владимировна получила возврат налога за четыре года —

с 2018 по 2021.

Вы можете получить имущественный вычет, даже если

квартира уже перешла в собственность другого человека. То

есть вы купили недвижимость, еще не получили за нее вычет или

получили частично, но эту квартиру уже продали.

Факт перехода жилья к новому владельцу на право получения вычета

прежним владельцем не влияет.

Как НДФЛка.ру

вернула клиенту налог через 7 дней, а затем урегулировала споры с

ФНС

Ольга И. обратилась за

имущественным вычетом на строительство жилого дома и на покупку

земельного участка. Заказав услугу «Быстровычет», клиентка получила положенные деньги

от нашего сервиса через неделю. После этого начались проблемы с

инспекцией, но Ольгу они уже не касались.

Проверяющий инспектор не хотел подтверждать вычет на покупку

земельного участка, так как участок имел назначение «для ведения

личного подсобного хозяйства».

Из-за незнания закона инспектор счел, что имущественный вычет за

землю по такому основанию не положен.

Налоговый эксперт подготовил и направил обращение в инспекцию, в

котором сослался на нормы налогового законодательства. Таким

образом, вопрос предоставления вычета был оперативно

урегулирован.

Есть некоторые особенности по возврату налога при частичном

использовании бюджетных денег, средств работодателей и других лиц.

Государство вернет 13% от тех расходов, которые вы совершили лично.

Например, вы потратили 400 тыс. рублей материнского капитала на

покупку квартиры стоимостью 2 млн рублей. Вы имеете право на

имущественный вычет в размере 1,6 млн рублей, так как 400 тысяч —

это государственная поддержка семей с детьми.

Каждый случай индивидуален и зависит от разных факторов.

Эксперты онлайн-сервиса

НДФЛка.ру проконсультируют вас по всем интересующим

вопросам.

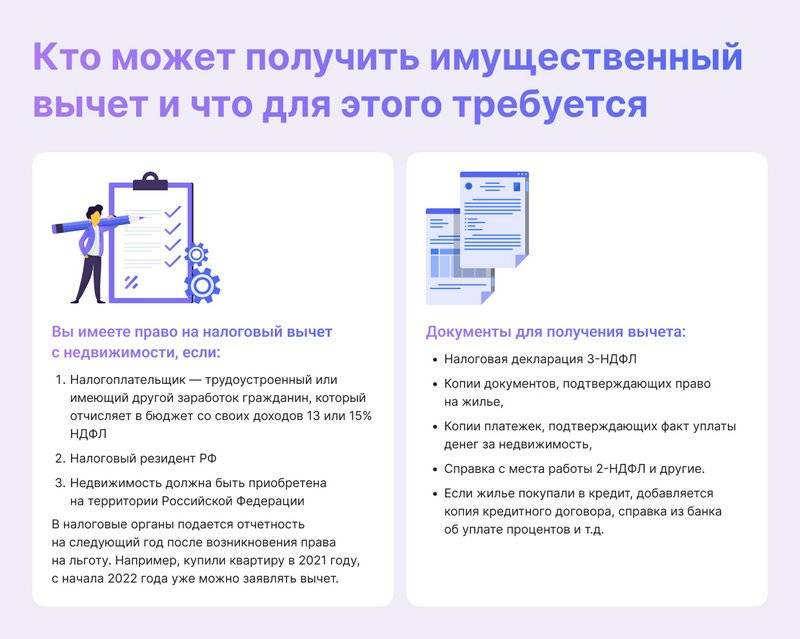

Кто имеет право на вычет

Закон основан на следующей логике: поскольку ваши деньги пошли на что-то полезное, вам их компенсируют. Полезными расходами признаются траты на здоровье, получение знаний, а также на улучшение условий проживания. Однако не всем жителям страны дается это право.

Квартира должна быть куплена за наличные деньги или получена по ипотеке. Налог вернут только собственнику квартиры, так как покупка жилья другому человеку не подпадает под действие разрешения на вычет. Вы вправе зарегистрировать собственность на несовершеннолетнего. Родители/опекуны — законные представители — получат разрешение на вычет при условии перечисления ими налога.

По каким расходам можно получить налоговый вычет за покупку квартиры?

Есть четыре основные группы таких затрат.

На приобретение жилья

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них.

А если жилье было приобретено без отделки, то с помощью вычета можно возместить и расходы на ремонт и отделку – причем как на стоимость отделочных материалов, так и на оплату услуг бригады ремонтников, а также на разработку проектной и сметной документации на проведение отделочных работ. Но есть одно условие: договор купли-продажи недвижимого имущества, в котором производятся эти доработки, должен в обязательном порядке содержать условие о том, что недвижимость продается в состоянии незавершенного строительства или без отделки ().

На строительство жилья

Вычет можно получить и если строительство объекта еще не завершено (например, при участии в долевом строительстве дома)

Обращаем внимание, что в последнем случае для получения вычета в обязательном порядке нужен передаточный акт на квартиру или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами. При его отсутствии, даже если на руках у вас есть договор участия в долевом строительстве и квитанции об оплате по нему, воспользоваться имущественным налоговым вычетом не получится (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 октября 2017 г

№ 03-04-05/71416, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 июля 2016 г. № 03-04-05/40267 от 19 июня 2015 г. № 03-04-05/35504).

А в случае приобретения квартиры по договору участия в долевом строительстве права по которому были получены налогоплательщиком по договору уступки прав требования, для подтверждения права на имущественный налоговый вычет налогоплательщик представляет договор о долевом строительстве, договор уступки прав требования на квартиру в строящемся доме и акт о передаче квартиры налогоплательщику. При этом в расходы на приобретение квартиры включаются расходы, произведенные налогоплательщиком в соответствии с заключенным договором уступки прав требования по договору участия в долевом строительстве (письмо ФНС России от 5 сентября 2014 г. № БС-3-11/2994@).

К вычету также можно принять расходы на:

- разработку проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- работы или услуги по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации ().

На проценты по ипотеке

Компенсировать стоимость кредита можно, если он выдан и на строительство, и на приобретение жилья. При этом потребуется подтвердить факт уплаты процентов платежными документами – квитанциями к приходным ордерам, банковскими выписками о перечислении денежных средств со счета покупателя на счет продавца и т. д. ().

На покупку земельного участка

Вычет будет предоставлен налогоплательщику при наличии одного из следующих обстоятельств: если на этой земле стоит приобретаемый дом либо если земля предоставлена для индивидуального жилищного строительства.

Следует учитывать, что расходы, которые принимаются к вычету, строго определены в налоговом законодательстве и предъявлять к вычету другие затраты не разрешается (). Так, не смогут претендовать на возмещение части своих расходов владельцы гаражей и другой нежилой недвижимости.

Важно, что недвижимость должна находиться строго на территории России (). Таким образом, россиянин-владелец виллы на тропических островах воспользоваться вычетом при ее покупке не сможет

Способы получения налогового вычета

Первый этап – сбор необходимых документов

Для получения имущественного вычета необходимо собрать следующие документы:

Основные документы:

Декларация 3-НДФЛ

Обратите внимание, что форма декларации должна быть актуальной для того года, за который заявляется вычет. То есть, если вычет заявляется за 2013 год, декларация должна быть актуальной именно на 2013 год.

Справка 2-НДФЛ

Её можно получить в бухгалтерии по месту работы (если за год вы работали в нескольких местах – необходимо взять справку с каждого из них).

Примечание: справка 2-НДФЛ не входит в перечень обязательных документов, необходимых к представлению при заявлении вычета.

Заявление на получение вычета.

Паспорт гражданина РФ.

Выписка из ЕГРН, подтверждающая право собственности на дом, квартиру, землю и т.д. (копия).

Договор купли-продажи + акт о передаче жилой недвижимости (копия).

Копии платежных документов, подтверждающие расходы при приобретении имущества или его самостоятельном строительстве и отделке (квитанции, кассовые чеки, платёжные поручения и т.д.).

Дополнительные документы, в случае покупки жилья в ипотеку

- Кредитный договор с банком (копия).

- Выписка из лицевого счёта или справка об уплаченных процентах (выдается в банке, который оформил кредит).

- Копии платежных документов, подтверждающие факт оплаты кредита (квитанции, платёжные поручения и т.д.).

Дополнительные документы, в случае покупки жилья в совместную собственность

- Копия свидетельства о браке.

- Копия свидетельства о рождении ребёнка (в случае получения вычета за детей).

- Заявление о распределении долей имущественного вычета между супругами (если квартира приобретена до 2014 года) или заявление о распределении расходов (если после 2014 года).

Примечание»: приведенный перечень документов является исчерпывающим и расширительному толкованию не подлежит. Отказ налогового органа принять документы на вычет вследствие отсутствия справки 2-НДФЛ и иных, не указанных выше документов, является неправомерным (Письмо ФНС от 22.11.2012 N ЕД-4-3/19630@).

Обратите внимание, при подаче в налоговую службу копий документов, рекомендуется при себе иметь их оригиналы

Второй этап – передача собранных документов в налоговый орган

Передать собранные документы можно следующими способами:

- Лично обратившись в территориальный налоговый орган по месту жительства. При таком способе, налоговый инспектор лично проверит все документы и если потребуется, сразу скажет, каких документов не хватает или какие необходимо исправить.

- Через представителя по нотариальной доверенности (в некоторых налоговых службах принимают документы по рукописной доверенности).

По почте — ценным письмом с описью вложения. Для этого необходимо вложить документы в конверт (конверт не запечатывать) и составить 2 экземпляра почтовый описи с перечислением всех вложенных документов.

При таком способе не требуется посещение налоговой службы, но в случае если были допущены ошибки или пакет документов был собран не в полном объеме, узнаете вы об этом только через 2-3 месяца (после проверки документов).

- С помощью личного кабинета налогоплательщика (ЛКН), расположенного на сайте ФНС РФ. Для того, чтобы получить доступ к ЛКН, необходимо обратиться в любой налоговый орган для создания учетной записи и получения логина и пароля для входа в нее. Для этого необходимо взять с собой ИНН и паспорт. Плата за подключение ЛКН не взимается.

Обратите внимание, декларацию 3-НДФЛ и комплект документов необходимый для получения налогового вычета можно подать в налоговую службу в течение всего года, но не ранее окончания периода, за который заявляется вычет

Третий этап – проверка документов и получение налогового вычета

Проверка налоговой декларации и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в налоговый орган.

В течение 10 дней после окончания проверки налоговая служба должна направить в адрес налогоплательщика письменное уведомление с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

После получения уведомления, необходимо прийти в налоговый орган и предоставить заявление на возврат НДФЛ если оно ранее не было приложено к основному пакету документов.

Денежные средства должны перечислить в течение 1-го месяца со дня подачи заявления на возврат НДФЛ, но не ранее окончания проверки документов (камеральная проверка).