Как субсидированная ипотека повлияла на рынок

Вот некоторые из последствий.

Низкие ставки по ипотеке. Сейчас у заемщиков широкий выбор ипотечных программ с минимальными ставками: например, готовый дом можно купить под 3% по сельской ипотеке, а новостройку с семейной ипотекой — под 4%. Все это субсидированные ипотеки.

В середине 2022 года две из трех ипотек были субсидированными. Получилось, что на рынке было засилье таких программ, а средняя ставка по ипотеке на новостройки по итогам 2022 года стала минимальной — 3,6%. Тогда как на вторичном рынке — 9,3%.

Но не все категории покупателей подходят под субсидированные программы. Или им самим не нужна такая программа: например, не требуется новостройка или участок не попадает под условия сельской ипотеки. Так что низкие ставки по ипотеке условны.

Ужесточение кредитно-денежной политики Центробанка. Руководство Центробанка не оставило без внимания ипотеку по околонулевым ставкам и высказалось против такой практики. В результате с 1 мая 2023 года регулятор повысит коэффициент риска для таких ипотек. Следовательно, банкам будет невыгодно выдавать кредиты по таким ставкам — им придется резервировать больше капитала под выдачу займов.

Все это значит, что по таким кредитам банки станут строже оценивать риски — платежеспособность или кредитную историю клиента. И могут чаще отказывать или предлагать повышенную ставку.

Рост цен на первичную недвижимость. Согласно индексу «Сбер-индекс», который отслеживает динамику цен в крупнейшем сервисе «Домклик», цена квадратного метра на вторичном рынке в России дешевле первичного: 100 000 Р против 129 074 Р в новостройках.

Кому выгодна ипотека под 6%

Введение новой программы не убережет россиян от самостоятельного поиска кредитного учреждения и от выбора наиболее выгодного предложения.

Другое дело, что многие россияне в данный момент обременены ипотекой на вторичную недвижимость. К сожалению, в данную программу эта категория граждан не попала.

Стремясь улучшить инвестиционный микроклимат и поднять демографическую ситуацию, правительство пошло на популярную меру. Пожалуй, о квартире мечтают все, а, судя по рекламе из телевизора, даже те дети, благодаря которым поучаствовать в программе представится возможным.

Только проблема в том, что банки минимально выдают кредит на 20 лет, если брать совсем уж усреднено. А согласно статистике Росстата досрочных погашений ипотеки в нашей стране не так уж много. Проще говоря,

льготный период кредитования в 5 максимальных лет не способен сдвинуть ситуацию в национальной экономике в позитивное русло.

Получается, что основными участниками программы станут те, кто уже заключил в текущем году договор ипотечного страхования со всеми условиями, которые впоследствии дадут право претендовать на участие в госпрограмме.

Неизвестно, много ли россиян, чей средний доход равнялся 18000 руб./чел. или меньше стали участниками ипотечного кредитования под залог первичной недвижимости.

При первом рассмотрении так не думается.То, что программа поможет снизить сроки выплат по ипотеке в несколько раз, верится с трудом, да и те же 6% придется еще изыскать.

Другой вопрос, что это очень приемлемый вариант для рассмотрения заявки по рефинансированию кредита.

Не желая сгущать краски и не желая описывать ситуацию с ипотекой в черных тонах, отметим, что данная программа является последовательным продолжением мер по улучшению жилищных условий различных слоев населения, в том числе бюджетников и молодых семей, они, как предполагается и становятся двигающей силой экономики страны.

Совет: прочитайте так же Ипотека с господдержкой: условия получения

В 2022 году планируется сворачивание программы материнского капитала, следовательно, в тот год, который уже не за горами следует ожидать очередных предложений по ипотеке и не только.

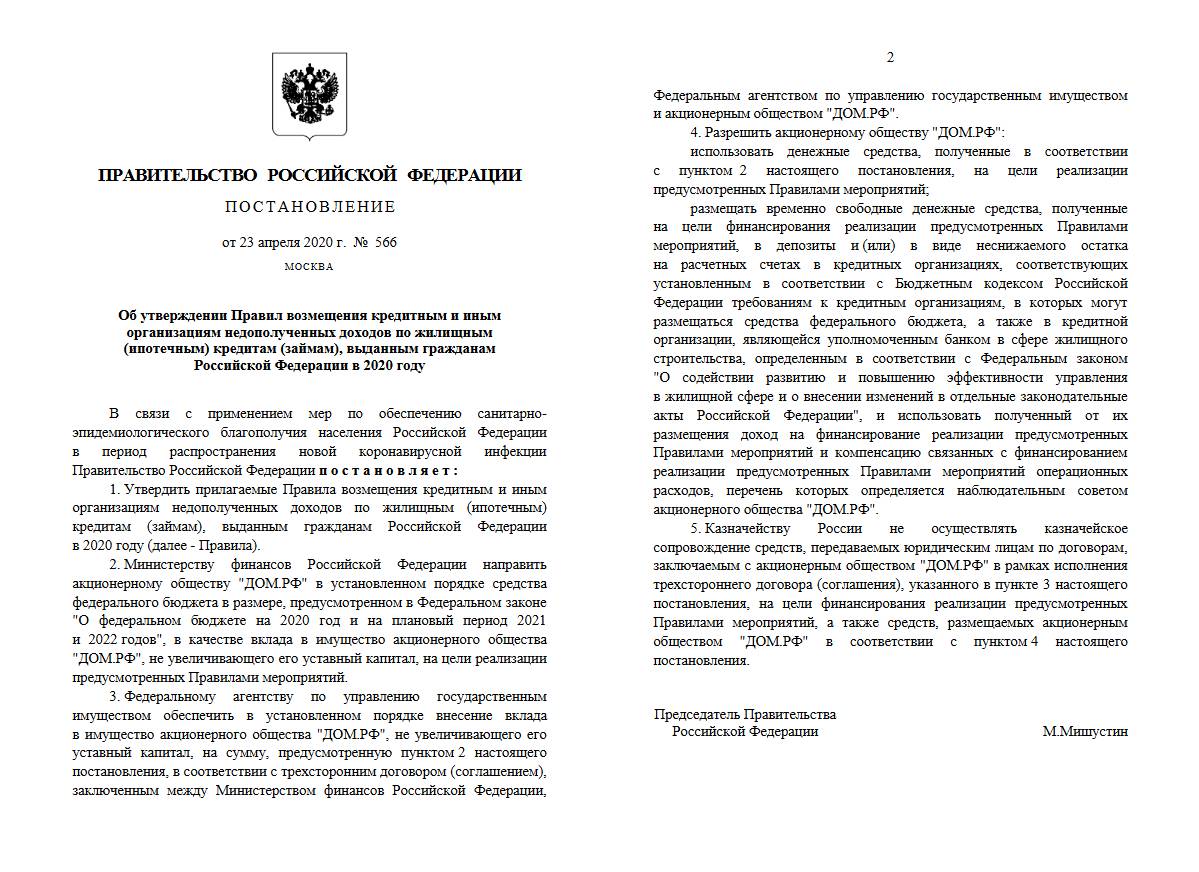

Постановление правительства

Изменения 2019 года

Сегодня (05.04.2019 года) Дмитрий Анатольевич Медведев подписал постановление от 28.03.2019 об изменениях в Правила предоставления субсидий, которые включают следующие пункты:

- жителям Дальневосточного округа разрешили брать ипотеку под 5%, а также сделали возможность приобрести недвижимость в сельских районах своего региона по льготной ставке не только от юрлица, но и от физического лица (вторичку). При этом второй и последующий ребенок должен родиться не с 1 января 2018 года, а с 1 января 2019 года.

- разрешили рефинансировать по программе семейной ипотеке, ранее уже рефинансированные кредиты по обычным программам.

- процентная ставка в 6% будет действовать весь срок действия ипотеки.

В вышеуказанное постановление включены следующие важные изменения:

- теперь участвовать в семейной ипотеке и рефинансировать старую ипотеку под 6% могут семьи с четвертым и последующим ребенком (ранее семьи, где родился 4 ребенок и последующие не могли претендовать на ставку 6% по ипотеке);

- увеличивается срок участия в программе до 1 марта 2023 года для семей, у кого второй и последующий ребенок родится в период с 01.07.2023 по 31.12.2023;

- вводится такое понятие, как “дополнительное соглашение о рефинансировании”, которое позволяет банку снизить ставку по действующей ипотеке до 6% (вне зависимости от даты выдачи, но строго от юрлица), без оформления нового договора (теперь снижение ставки стало возможно и в том банке, который выдавал ипотеку без необходимости.

- жители Дальнего Востока имею право оформлять ипотеку под 5% годовых;

- введены особые условия семейно ипотеки для жителей сельских регионов ДФО. Они имеют право брать ипотеку под 6% и на жилье со вторичного рынка от физических лиц.

Важные изменения коснулись семей, где есть ребенок-инвалид. Согласно постановлению №1396 от 31.10.2019, которое было опубликовано 6 ноября 2019 года, семьи, которые воспитывают ребенка инвалида имеют право:

- ипотеку под 6% могут взять семьи и с одним ребенком, если ребенок признан инвалидом и рожден до 31.12.2023г.

- оформлять семейную ипотеку под 6% можно до 31.12.2027 года при условии, что инвалидность ребенку была присвоена после 31.12.2023 года.

- семьи с ребенком-инвалидом в ДФО имеют право приобретать жилье по льготной ставке в 5%, а не 6%, как в других регионах.

- также ребенок-инвалид может быть рожден и ранее 01.01.2018, как этого требуют стандартные условия программы.

Что делать, если в предоставлении ипотеки под 6.5 процентов отказали?

Банк не обязан предоставлять клиенту ипотеку под 6.5 процентов. Это право финансовой организации. При этом причину принятого решения не поясняют. Обычно заявку на ипотеку отклоняют в следующих ситуациях:

- Высокая закредитованность. Чтобы повысить шанс на получение жилищного займа, необходимо произвести расчёт по обязательствам. Допустимо досрочное погашение кредитов. Ипотеку предоставят, если общая сумма ежемесячного платежа не будет превышать 50% от размера дохода гражданина.

- Плохая кредитная история. Банки стремятся сотрудничать только с надежными заемщиками. Чтобы укрепить свое положение в глазах компании, можно взять небольшой кредит и погасить его, не допуская просрочек. Такую процедуру эксперты рекомендуют выполнить несколько раз.

- Отсутствие официальной работы. Компаниям интересны клиенты со стабильным заработком. Если человек не работает, стоит подтвердить присутствие других источников дохода и наличие ликвидного имущества. Привлечение созаемщиков и поручителей также принесет пользу.

- Гражданин ранее не брал кредиты. Если они отсутствуют, банк не может заранее составить представление о клиенте. Поэтому компании предпочитают отклонить заявку. Чтобы минимизировать риск отрицательного ответа, необходимо предоставить дополнительный ликвидный залог или привлечь поручителей.

Требования к заемщикам

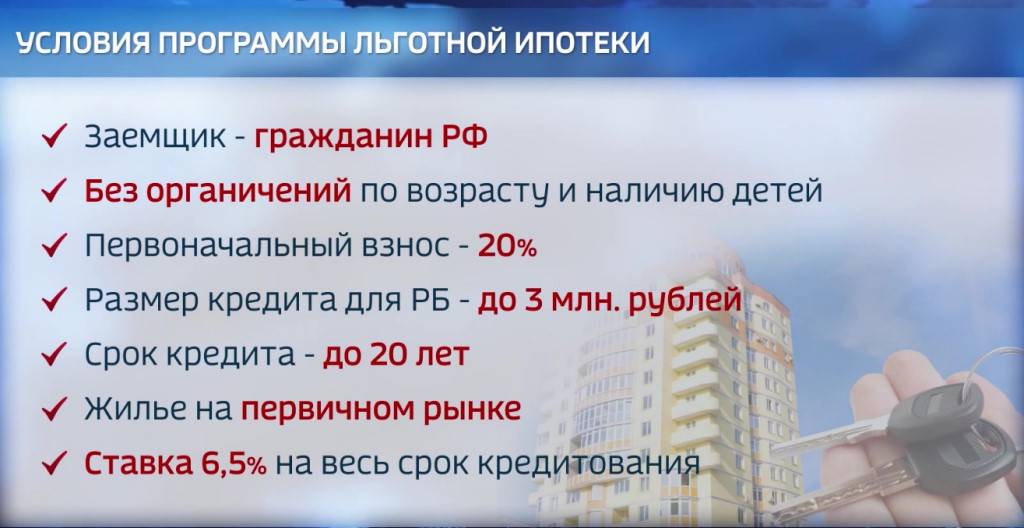

Граждане могут рассчитывать на возможность оформления льготной ипотеки, если они соответствуют следующим условиям:

- имеется официальное трудоустройство, которое можно подтвердить;

- заемщик имеет российское гражданство;

- планируется покупка квартиры в новостройке;

- срок ипотечного кредита до 20 лет;

- имеется первоначальный взнос не менее 15% от суммы ипотеки;

- есть постоянная регистрация в регионе обращения, в котором находится банк;

- стабильный доход соответствующего размера (зависит от суммы запрашиваемого кредита);

- хорошая кредитная история, также учитывается уже имеющаяся кредитная нагрузка.

Этот список не является исчерпывающим. Банкам не запрещено устанавливать дополнительные требования для заемщиков, например возрастные ограничения заемщика, минимальный трудовой стаж человека и другие.

Интересным моментом при получении льготной ипотеки является тот факт, что гражданин может оформить ее, имея при себе лишь СНИЛС и паспорт, но тогда сумма первоначального взноса должна будет равняться 35–40% от суммы всего кредита или более.

В публикации использованы изображения из открытых источников

Кто из застройщиков предлагает ипотеку

Ипотеку по сверхнизким ставкам предлагает оформить не каждый банк и не каждый девелопер. Вот на каких условиях работают крупнейшие застройщики в марте 2023 года.

ПИК. Предлагает минимальную ставку от 4% по программе господдержки или семейной ипотеки, но такие условия работают только для новостроек в Санкт-Петербурге. Еще есть акция «Берем проценты на себя», когда первые пять лет по ипотеке застройщик компенсирует клиенту проценты, а далее ставка 8%.

Setl Group. Предлагает ставку 0,01% в партнерстве с ВТБ и только на период строительства объектов.

Далее — стандартная ставка в зависимости от программы: семейная — 5,7%, господдержка — 7,7% и так далее.

КГ «Самолет». Предлагает ипотеку под 0,01% — по программе семейной ипотеки и господдержки. В обоих случаях льготная ставка действует первые два года после подписания ДДУ. Потом процент стандартный, какой действовал на момент подписания договора: 5,59% для семейной ипотеки или 7,46% для обычной льготной. Программу девелопер реализует в партнерстве с банком МКБ и ВТБ.

С другим кредитором, банком «Санкт-Петербург», есть ставка 1% по субсидированным программам, но только на период строительства объекта. После ввода в эксплуатацию ставка стандартная. С остальными банками, например «Совкомбанком», «Сбербанком» и «Альфа-банком», минимальная ставка — от 3,5 до 6,49%.

«Эталон». Минимальную ставку предлагает вместе с банками МКБ и ВТБ — 0,01%. Выше ставка с банком «Санкт-Петербург», 1%, и с «Открытием» — 1,99%. Пониженная действует только первые два года, а далее базовая ставка.

При этом часть банков для минимальной ставки требует первоначальный взнос от 20%, если он от 15 до 20%, то ставку увеличат на 0,3—0,5%. Еще некоторые кредиторы попросят оплатить дополнительные услуги, обычно — электронную регистрацию.

ЛСР. Предлагает ставку 0,1% в партнерстве с МКБ. И такой процент действует только в период строительства дома, а далее стандартная ставка:

- по программе господдержки — 7,35%;

- по семейной ипотеке — 5,35%;

- для ИТ-специалистов — 4,35%.

С банком «Санкт-Петербург» ставка 1% на период строительства ЖК. С «Открытием» доступна ставка 1,99% по семейной ипотеке на весь срок. С «Альфа-банком», Сбером и ВТБ минимальная ставка 3—4% на весь срок. Удорожание по каждому объекту свое.

ГК «А101». Предлагает ипотеку под 1,01—5,6%. В программе участвуют разные банки: «Санкт-Петербург», «Дом-рф», «Газпромбанк», РСХБ, ВТБ, Сбер и «Совкомбанк». В зависимости от условий банка устанавливается минимальная ставка и взнос 15—20%.

Банк ВТБ выдает ипотеку с застройщиком под фиксированную ставку 4%, но такие условия только по семейной программе. У Сбербанка ставка 4% по семейной ипотеке и программе господдержки 6%.

ЦДС. Предлагает ставку 3% для всех клиентов вне зависимости от базовой ипотечной программы. Такая акция работает до 31 марта 2023 года. Например, ставка 3% в банке Дом.рф по программе господдержки, семейной или ИТ-ипотеке и на весь срок кредита. Удорожание объекта — от 5 до 25%, оно зависит от базовой программы и первоначального взноса.

С банком ВТБ ставка еще ниже — 1,01% первые 1-2 года при удорожании 12—30%.

ГК «Гранель». Минимальная ставка 3% в партнерстве с банком «Дом-рф» по семейной ипотеке, господдержке и ИТ-ипотеке.

А если оформлять обычную ипотеку, не по льготной программе, минимальная ставка будет от 6,04%.

«Инград». Сейчас минимальная ставка, которую предлагает девелопер, — 3%.

Такой процент будет при работе с единственным банком — МКБ. А еще с 15 марта появилась акция с «Совкомбанком», по которой ставка 0,0% по господдержке и семейной ипотеке первые 1-2 года — зависит от программы. А далее стандартная для таких программ — 6,2% и 4,9% соответственно.

РСТИ, «Росстройинвест». Минимальная ставка 1% идет в партнерстве с банком «Санкт-Петербург».

Это процент при льготной ипотеке: с господдержкой, семейной или ИТ. Ставка действует до сдачи дома, а после увеличится до базовой.

Суть льготной ипотеки

Льготная ипотека позволит жителям Москвы, Подмосковья и Ленинградской области приобрести жилье, взяв при этом ипотечный кредит размером до 8 миллионов рублей. А остальным жителям Российских Федерации предлагается ипотека на сумму до 3 миллионов рублей.

Кредит выдается только при покупке квартиры с первичного рынка жилья. Срок кредитования, при этом, не ограничивается государством, но могут выставлять ограничения банки, предоставляющие ипотеки.

Особенностью ипотечного кредита под 6.5% является то, что первоначальный платеж, который вносит заемщик, должен быть равен или более 20%. Но, в последнее время, банки снизили эту сумму до 15%.

Для этих целей можно использовать сертификат на материнский капитал, либо деньги региональных местных бюджетов (в случае участия заемщика в госпрограмме) или деньги работодателя.

Программа помощи ипотечникам

В августе прошлого года было возобновлено действие соц. программы. Смысл проекта в том, что государство уменьшает должникам сумму к выплате на 20-30%. Максимальная сумма к списанию может составить 1,5 млн рублей. Клиенты вправе переоформить валютный заем в рублевый и понизить ставку до 11,5%.

Принять участие в проекте могут не все, а только заемщики, которые отвечают установленным требованиям.

Для военнослужащих

Надежным и понятным способом покупки жилья стало оформление военной ипотеки. В 2019 году программа будет продолжать работать. Существенных изменений в условиях получения займа, не предвидится.

Социальная

Малоимущие и недостаточно защищенные на социальном уровне, граждане, смогут принять участие в социальной ипотеке. Программы работают на региональном уровне. Граждане получают субсидию от региона для внесения первого взноса по кредиту или для его последующей оплаты.

Ипотека с господдержкой позволит людям, нуждающимся в финансовой помощи, купить жилище. Под 6% займ предлагается молодым семьям, с детьми. Обращение к этому варианту кредитования позволит семьям с маленькими детьми купить собственное жилье на льготных условиях.

Вам также может понравиться:

Сельская ипотека

Программа, по которой ипотеку можно взять на покупку или строительство дома в сельской местности.

Ставка: до 3% годовых.

Первоначальный взнос: от 10%.

Сумма: 5 млн рублей в Ленинградской области, Ямало-Ненецком автономном округе и регионах Дальневосточного федерального округа, 3 млн рублей — в других регионах.

Срок: кредит можно получить максимум на 25 лет.

Кому доступна: всем совершеннолетним гражданам Российской Федерации, которые проживают в сельской местности или планируют переехать из города.

Что можно купить:

- Дом по договору купли-продажи.

- Дом по договору долевого участия.

- Участок под строительство частного дома.

- Строительство частного дома.

Другие условия: программа не действует на территории Москвы, Московской области и Санкт-Петербурга. Строительство дома не должно превышать 24 месяца, иначе банк может повысить ставку по кредиту.

Вопросы об ипотеке от застройщика

Можно ли продать квартиру. Любую ипотечную квартиру можно продать. Для этого придется получить согласие кредитора, потому что квартира в залоге и сделка по отчуждению проходит с его согласия.

Это важно, если по ипотеке есть какие-то проблемы с выплатами, скажем, текущие просрочки. В определенных ситуациях, например при просрочке свыше трех месяцев, банк может обратиться в суд и получить разрешение реализовать залог через торги

Но обычно и на этом этапе банки идут навстречу — им проще и выгоднее не доводить дело до суда.

Также всегда можно погасить задолженность по ипотеке своими или кредитными деньгами. Тогда долг будет закрыт и получится распоряжаться имуществом свободно. Подробнее о том, как продать квартиру в залоге банка, мы рассказали в статье «Как продать ипотечную квартиру».

Можно ли рефинансировать. Да, можно перейти в банк с более выгодными условиями: снизить ставку, ежемесячный платеж, а в результате — общую переплату по кредиту. Но в случае с околонулевой ипотекой рефинансировать экономически невыгодно: цена квартиры идет с удорожанием, чтобы это компенсировать, ставка у нового кредитора тоже должна быть минимальной. А такие ставки банки предлагают только на покупку — околонулевых ставок на рефинансирование нет.

Подходит ли маткапитал. Застройщики не могут запретить использовать маткапитал, когда покупаете квартиру по субсидированной программе. Обычно требуют первоначальный взнос 15—20%, который может быть полностью или частично за счет маткапитала.

СФР переводит деньги только после сделки и регистрации ДДУ, а значит, застройщику придется ждать выплату отдельным траншем. Чтобы этого избежать, некоторые банки увеличивают ипотечный кредит на размер маткапитала — так застройщик сразу получает полную стоимость по ДДУ на счет эскроу. А заемщик уже после регистрации сделки подает заявление в СФР на досрочное погашение ипотеки деньгами маткапитала.

Правда, тратить материнский капитал на погашение околонулевой ипотеки не имеет смысла. Лучше направить эти деньги на другие цели, а ипотеку держать до последнего. Ведь ключевая ставка в стране и проценты по кредитованию обычно выше 4%, поэтому пользоваться «дешевыми» заемными деньгами стоит по максимуму.

Ипотека с государственной поддержкой для семей с детьми в Сбербанке

С 7.02.2017 стартует специальная ипотека с господдержкой (семейная ипотека) в Сбербанке. С помощью данной льготной ипотеки можно приобрести жилье на первичном и вторичном рынке от юрлица по ставке всего 5% годовых.

Общие условия:

- Ставка 5%;

- ПВ 20%;

- Можно купить вторичку или первичку, но только от застройщика или подрядчика;

- Сумма от 3 до 8 млн в зависимости от региона приобретения объекта в рамках постановления правительства;

- Обязательная страховка жизни и здоровья, а также имущества по вторичке.

Кто может получить:

- Граждане РФ, где родился 2-й и последующий ребенок после 1 января 2018г.

- Возраст 21-75;

- Стаж от 6 месяцев;

- Достаточная платежеспособность.

Для оформления нужен стандартный пакет документов для ипотеки + свидетельства о рождении всех детей.

Субсидии, выплаты, льготы

Ипотека для молодых семей

Программа ипотеки для молодых семей действует до 2025 года. В ней участвуют пары, где оба супруга не старше 35 лет, официально зарегистрированы в браке и нуждаются в улучшении жилищных условий.

Можно получить до 30% (семьи без детей) или до 35% (семьи хотя бы с одним ребенком) от стоимости жилья.

Маткапитал

Маткапитал — это выплата, которую государство дает за рождение детей и за усыновление или удочерение ребенка. Ее можно потратить:

- на образование детей — от детского сада до вуза;

- на накопительную часть пенсии матери;

- на товары и услуги для детей с инвалидностью;

- на ежемесячную выплату, если второй ребенок родился или был усыновлен после 1 января 2018 года, а среднедушевой доход ниже двух прожиточных минимумов;

- на улучшение жилищных условий.

450 тыс. рублей многодетным

Государство выдает многодетным семьям 450 тыс. рублей на погашение ипотеки. Главное условие: в семье должно быть не менее трех детей. Возраст старших не имеет значения: если появился третий и последующий ребенок в период с 1 января 2019 года по 31 декабря 2023 года, то она имеет право на господдержку. Выплата распространяется также на семьи, где дети были усыновлены. Ипотечный договор должен быть заключен до 1 июля 2024 года.

Налоговый вычет

Можно частично компенсировать сумму, потраченную на жилье. Для этого нужно платить налоги на доходы физических лиц, а значит, иметь официальную работу, кроме того, вернуть можно не больше уплаченного налога.

Сумма зависит от зарплаты налогоплательщика, но не может превышать 650 тыс. рублей. Максимальный размер имущественного вычета — 2 млн рублей, получится вернуть 13% — 260 тыс. рублей. По выплаченным банку процентам по ипотеке другой лимит — 3 млн рублей. С них можно вернуть 390 тыс. рублей. Если жилье в совместной собственности, налоговый вычет могут получить оба супруга.

Перечень обязательных документов

Выбрав кредитную организацию, где будет оформляться кредит, можно начать собирать документ. Каждый банк предъявляет свои требования к списку бумаг. Точного перечня, одинакового для всех банков, нет, но есть усредненный комплект:

- Гражданский паспорт;

- Военник (потребуется для мужчин до 27 лет);

- Акт о рождении (на всех детей);

- Справки о заработке;

- Оценочное заключение по недвижимому имуществу.

Взять кредит смогут только родители, имеющие двух и более малолетних детей. Раньше действие проекта не распространялось на семьи, где появились третий и четвертый ребенок, но после указа Путина В.В., ситуация была пересмотрена.

Условия программы

Ипотека за 1 Р выдается только на новостройки и предполагает, что до сдачи дома заемщик платит символический ежемесячный платеж — 1 Р. Когда дом сдан, можно погасить ипотеку досрочно, полностью или частично, либо перейти на обычные платежи.

Застройщики и банки говорят, что программа будет интересна в трех жизненных ситуациях.

Если надо оплачивать съемное жилье. Так как нормальные ипотечные платежи начинаются только после сдачи дома, заемщик сможет все это время спокойно жить на съемной квартире и платить за нее. Это удобно, когда старая квартира уже продана, а новая еще не готова.

Например, при сумме займа 5 млн рублей на 25 лет и ставке 6% ежемесячный платеж по обычной ипотеке составил бы 35 821,55 Р. Не каждая семья может себе позволить платить столько, когда квартиры еще нет.

Если надо подождать с продажей старой квартиры. Бывает выгоднее, наоборот, подольше жить в старой квартире и продать ее накануне сдачи новостройки. А на вырученные деньги погасить ипотеку. В таком случае ипотека за 1 Р также оставляет пространство для маневра и позволяет спокойно заниматься продажей.

Если квартира строится под аренду или перепродажу. Ипотека за 1 Р — неплохой вариант для тех, кто вкладывается в новостройки с инвестиционными целями. Первые два-три года не получится оплачивать ипотеку арендными платежами, так как дом не сдан. Но по новой программе и платежей, можно сказать, не будет. А когда квартиру сдадут, можно будет гасить ипотеку арендой или же продать жилье с разницей в цене и вложиться в другой объект.

С учетом того, что, по статистике, новостройки к сдаче дорожают в среднем на 20—30%, получится, что это будет «чистая прибыль», так как ипотечных платежей не было.

Вот основные условия программы:

- Кредит выдается только на новостройки.

- Цена квартиры, как правило, не увеличится — ее продают по базовой стоимости. В этом программа отличается от ипотеки под 0,1%, где квартира выйдет дороже на 20—30% от первоначальной цены.

- Первый взнос — 15—20% от стоимости жилья.

- Ставка фиксируется в день подписания кредитного договора и не зависит от того, какие проценты у банков будут на момент сдачи дома в эксплуатацию. Такой кредит можно взять, пока ставка низкая, а расплачиваться с ним потом — возможно, уже в других экономических условиях.

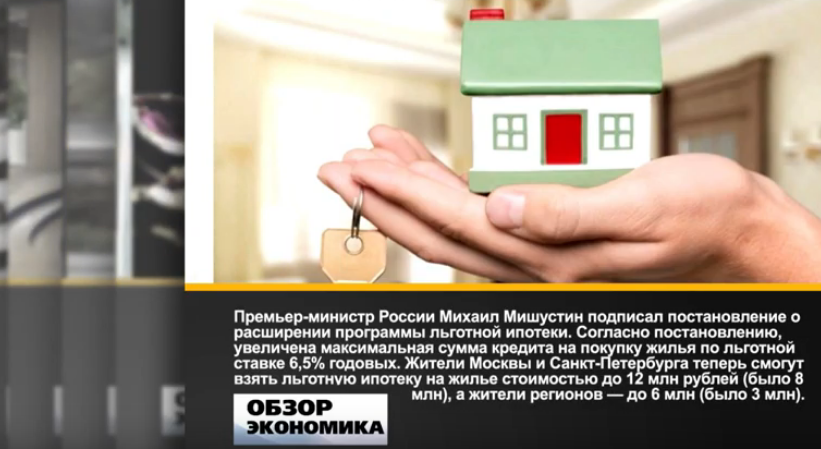

- Максимальный лимит по программе — 12 млн рублей для Москвы и Петербурга, 6 млн рублей для регионов.

- Кредит выдается в два или три транша, точные условия зависят от застройщика и его договоренностей с банком. Первый транш обычно всего 100 Р, а последний выдается незадолго до сдачи дома в эксплуатацию.

- Ежемесячный платеж до сдачи объекта в общем случае 1 Р. У некоторых застройщиков может быть 100 Р, но программа все равно называется ипотекой за 1 Р.

- В рамках программы можно также применить условия ипотеки с господдержкой, семейной или ИТ-ипотеки и снизить ежемесячный платеж после сдачи дома.

- Срок действия акции различается у разных застройщиков: одни анонсировали ее на октябрь и ноябрь, другие не ставят сроков. Когда застройщики предлагали ипотеку под 0,1%, тоже говорили, что скоро все закончится, а потом стали выдавать такие кредиты постоянно.