Причинение ущерба компании действиями директора. Неправомерные действия руководителя компании. Убытки юридического лица по вине руководителя.

Возможность взыскания убытков юридического лица с бывшего директора остается актуальной темой. Напомним, что основанием для взыскания таких убытков является п. 1 ст. 53.1 ГК РФ, согласно которому:

– убытки можно взыскать непосредственно с директора, управляющей организации, членов совета директоров, правления и т. д. (п. 1 постановления ВАС РФ «О некоторых вопросах возмещения убытков…» от 30.07.2013 № 62);

– убытки можно взыскать при наличии вины директора, в случае представления доказательства того, что он действовал недобросовестно или неразумно, в том числе, если его поведение не соответствовало обычным условиям гражданского оборота;

– убытки можно взыскать по требованию юрлица в лице его нового директора либо конкурсного управляющего, либо участников организации.

Приведем пример из судебной практики, когда была доказана недобросовестность действий директора, которая привела к убыткам организации

Фабула дела:

ООО «ЗДК «Витязь» (заемщик), в лице генерального директора Евдокимова Н. В., и Савин Е. В. (займодавец) заключили договор займа, в соответствии с которым Савин предоставил заем в размере 2 000 000 руб. под 1% в месяц. В подтверждение получения денег заемщик выдал займодавцу квитанцию к приходному кассовому ордеру.

Решением районного суда общей юрисдикции с Общества в пользу Савина Е. В. была взыскана сумма основного долга, проценты, штрафы, расходы по уплате государственной пошлины, штраф за просрочку займа по дату фактического погашения основного долга.

Общество посчитало, что Евдокимов использовал свои полномочия генерального директора и растратил денежные средства, чем нанес материальный ущерб Савину и самому Обществу. Компания обратилась в арбитражный суд с иском к генеральному директору о взыскании убытков.

В обоснование требований истец указал, что Евдокимов Н. В., будучи генеральным директором, сам вел бухгалтерию общества, исполнял обязанности главного бухгалтера. После его увольнения учредитель Общества истребовал у него бухгалтерские документы, из которых видно, что Евдокимов не передал документы, имеющие отношение к займу, оригиналы договора, приходного кассового ордера, кассовой книги. В рамках рассмотрения дела о взыскании с Общества займа Евдокимов признал иск в полном объеме. Истец расценил эти обстоятельства как то, что Евдокимов истратил денежные средства на свои личные нужды, нанеся ущерб Обществу.

Евдокимов возражал против удовлетворения иска, указывая, что Общество в рамках обычной хозяйственной деятельности было вынуждено нести текущие расходы, выплачивать зарплату сотрудникам, делать отчисления в фонды, платить налоги. Собственных финансов Общества не хватало, поэтому пришлось привлекать заемные средства. По мнению бывшего директора, заём не выходил за рамки обычной деятельности, все средства потрачены на нужды Общества, и убытки ему он не причинил.

Тем не менее суд удовлетворил исковые требования.

Несправедливая оценка вкладов в уставный капитал

Имеется ввиду ситуация, когда должник и третье лицо делают вклады в уставный капитал другого общества.

В этом случае оценка вкладов уже имеет принципиальное значение. Если она будет несправедливой (вклад должника будет занижен или вклад его партнера будет завышен), то фактически выведенные активы будут перераспределены в пользу другого участника.

Пример: должник совместно со своим партнером решили создать ООО с уставным капиталом 100 млн.руб. на паритетных началах. Должник передал в качестве вклада в уставный капитал этого ООО активы рыночной стоимостью 100 млн.руб., но оценили их в 50 млн.руб. Партнер передал в качестве вклада в уставный капитал активы рыночной стоимостью 10 млн.руб., но оценили их также в 50 млн.руб. Каждый из них получил по 50% в ООО, но должник лишился активов на 100 млн.руб., а партнер всего лишь на 10 млн.руб. К тому же директором ООО назначили делегата от партнера и переизбрать его уже невозможно, так как доли распределены 50:50. Кто здесь выиграл, а кто проиграл?

Закон позволяет вносить в качестве вклада в уставный капитал практически все, что угодно, чем и пользуются организаторы вывода активов. От третьего лица они вносят всякое “барахло” — неликвидные векселя, доли и акции в других компаниях, права аренды, нематериальные активы, интеллектуальные права — картины, изобретения, секреты производства (ноу-хау), фирменные наименования, товарные знаки, коммерческие обозначения и др.

Найти оценщика, который все это сможет “по достоинству” оценить, не составляет никакого труда.

К этому же способу вывода активов можно отнести различные варианты реорганизаций юрлиц (выделение, разделение, слияние, присоединение), когда посредством манипуляций с коэффициентами конвертаций, разделительными балансами и передаточными актами активы перераспределяются не в пользу должника.

Способы минимизировать риски

Инвестиции в строительстве подвергаются различным видам рисков, вовремя сделанная оценка рискованного вклада, анализ финансовых инструментов помогают наладить оптимальное соотношение между рисками и доходной частью проекта. Для минимизации рисков применяются различные методы, например, инвестирование в зарубежные активы, понижение объема кредитных средств, предназначенных для вклада.

Для уменьшения риска упущенной выгоды тщательно контролируется и проверяется смета на строительство, акции страхуются контрактами фьючерсного типа. Риск снижения ликвидности акций уменьшается при использовании наиболее проверенных акций с высокой ликвидностью известных компаний. Операционные риски уменьшаются при тщательном выборе профессионального исполнителя.

Способ 1. Распределить прибыль и выплатить дивиденды

Учредители получают из чистой прибыли дивиденды. Их размер пропорционален доле участия в уставном капитале (п. 1, п. 2 ст. 28 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Например, если чистая прибыль 1 млн рублей, а доля учредителя в компании 25 %, то он получит 250 000 рублей.

Дивиденды можно выплачивать ежеквартально, раз в полгода или раз в год. Периодичность фиксируется в уставе или корпоративном договоре. Но распределить можно только ту прибыль, которая фактически получена обществом. Выплачивая дивиденды ежеквартально, убедитесь, что по итогам года компания не получит убыток. В этом случае излишне выплаченные деньги будут переквалифицированы в безвозмездные выплаты, о чём нужно внести поправки в бухгалтерский учёт.

Чтобы переквалифицировать дивиденды в безвозмездную выплату, потребуется сделать проводки:

- Дебет 91-2 Кредит 76 (73) – начислена безвозмездная выплата учредителю (на сумму разницы в части превышения излишне начисленных дивидендов).

- Дебет 84 Кредит 75-2 (70) – сторнированы дивиденды участников, ошибочно начисленные в большем размере (на сумму разницы).

Если учредитель — нерезидент, дополнительно следует доначислить и удержать НДФЛ по повышенной ставке. Для нерезидентов НДФЛ по дивидендам 15 %, а по безвозмездным выплатам — 30 %.

Нельзя платить дивиденды за счёт доходов будущих периодов (постановление Арбитражного суда Центрального округа от 29.01.2018 по делу № Ф10-5610/16). Чтобы избежать таких ситуаций, многие компании предпочитают выплачивать дивиденды один раз по итогам года.

Платить дивиденды запрещено, если:

- уставный капитал оплачен не полностью;

- у компании есть признаки банкротства;

- размер чистых активов до или после выплаты станет ниже совокупного размера уставного капитала и резервного фонда.

Все проводки и перечисления бухгалтер делает только на основании решения общего собрания о выплате дивидендов. Если выплатить деньги без решения, то при конфликтных ситуациях, например при смене собственника или банкротстве компании, к бухгалтеру могут появиться вопросы по обоснованности начислений. Если учредитель не захочет вернуть излишне полученные средства добровольно, они могут быть взысканы с него только через суд (Постановление Арбитражного суда Северо-Западного округа от 17.12.2018 по делу № Ф07-15763/18).

Дивиденды облагаются НДФЛ. Размер налога зависит от статуса учредителя:

- у резидента РФ — 13 — 15 % (ставка 15 % применяется, если сумма дивидендов превысит 5 млн рублей с начала года);

- у нерезидента РФ — 15 %.

Бухгалтер обязан удержать и перечислить в бюджет суммы налога, а остаток денег выплатить учредителю. Срок уплаты — не позднее дня, следующего за днём выплаты. Страховые взносы с дивидендов не начисляются.

Выплата дивидендов за счёт нераспределенной прибыли прошлых лет

Иногда на практике нужно распределить прибыль не текущего года, а прошлых лет. Это возможно, даже если по итогам последнего года получен убыток. Размер такой прибыли определяют по кредиту счёта 84 «Нераспределённая прибыль (непокрытый убыток)» на 31 декабря отчетного года (строка 1370 бухгалтерского баланса). Право получить дивиденды имеют все учредители, у которых есть доля в капитале компании на дату принятия решения о распределении прибыли прошлых лет. Если в компании есть учредитель, который вошел в бизнес позже, он все равно получит часть в качестве дивидендов.

Выплата дивидендов за счёт имущества компании

По общим правилам дивиденды выплачивают деньгами. Тем не менее иногда это можно сделать имуществом. Для этого между обществом и учредителем заключают соглашение о выплате распределённой прибыли за счёт имущества компании: земельных участков, транспорта, продукции. Такое часто бывает, если у компании нет свободных денег, но есть непрофильные или ненужные активы.

Обязательные условия при выплате дивидендов имуществом:

- в уставе компании должна быть прописана возможность выплаты дивидендов в неденежной форме;

- если удержание НДФЛ с такой выплаты невозможно, компании следует подать заявление в ФНС о невозможности удержания НДФЛ, а учредителю — уплатить налог самостоятельно.

Иногда налоговые органы считают такую выплату реализацией и требуют начислить на сумму выплаченных имуществом дивидендов НДС, налоги на прибыль или УСН. Но суды в такой ситуации однозначно встают на сторону налогоплательщика и не признают выплаты реализацией. Чтобы урегулировать претензии ФНС, в возражениях аргументируйте свою позицию судебной практикой, например, определением Верховного суда РФ № 302-КГ15-6042 от 31.07.2015.

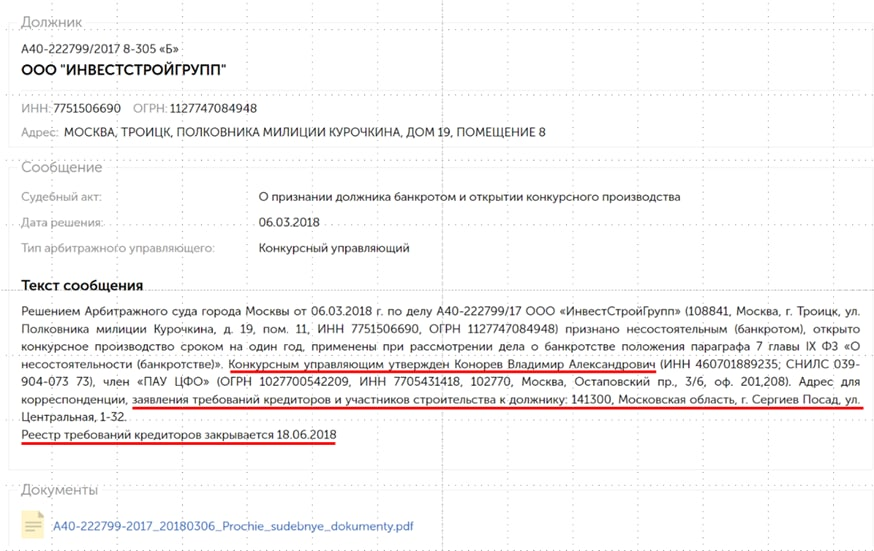

Как включить свои требования в банкротный реестр

По закону К.У. сам должен включить требования покупателей жилья по ДДУ в реестр на основании сведений, размещенных в ЕИСЖС и полученных от застройщика, а затем уведомить дольщика. Однако эксперты рекомендуют гражданам подать управляющему свои требования самостоятельно в виде заявления. Его нужно подготовить в 3 экземплярах и направить по почте в форме заказного письма с описью либо принести в офис управляющего лично.

Кто назначен К.У. на банкротство застройщика и по какому адресу он принимает обращения о внесении требований в реестр, можно узнать в публикации на одном из вышеназванных ресурсов.

Строгой формы заявления о включении требований в реестр не существует, главное, из него должно быть однозначно понятно:

кто является заявителем (ФИО, адрес, контактные данные);

каковы его требования к банкроту-застройщику;

на чём основаны такие требования (номер и дата договора, объект строительства).

К заявлению нужно приложить материалы, подтверждающие изложенные в нём факты:

копию зарегистрированного ДДУ;

копию паспорта;

подтверждение, что заявитель сделал оплату по ДДУ (квитанция, расписка, др.);

судебные решения, если раньше дольщик пытался взыскать с компании-застройщика долг, расторгнуть ДДУ.

Что касается состава требований к застройщику, включаемых в реестр, дольщик вправе выбрать:

просить передать ему жилплощадь;

ИЛИ

требовать возврата денежных средств, выплаченных по ДДУ.

Если человек выбрал денежное требование, нужно учитывать, что:

Одновременно заявляется отказ от самого договора.

Можно претендовать не только на сумму, выплаченную по ДДУ, но и на компенсацию реального ущерба. Правда, он включается в реестр в менее приоритетную очередь. Размер ущерба рассчитывается как разница между выплатой по договору и рыночной ценой жилья, а при частичной оплате договорной стоимости – пропорционально ей. Отчёт об оценке рыночной цены заказывает К.У., но если участник с ним не согласен, он может оспорить его, заказав ещё одну экспертизу.

Если рыночная цена квартиры меньше, чем оплата по ДДУ, дольщик получит реально потраченные деньги, не меньше.

Если же у гражданина есть другие требования, например, о выплате штрафа за просрочку передачи квадратных метров, следует подать отдельное заявление в тот же суд, что ведёт дело о банкротстве. В реестр они будут включены только на основании положительного судебного решения.

Временной регламент внесения в реестр требований следующий:

Обращение нужно подать управляющему в течение 45 дней со дня получения от него уведомления о начале банкротства застройщика. Если оно не получено, указанный срок отсчитывается после истечения 15 дней с момента публикации сведений на официальных ресурсах. Если дольщик пропустит этот срок, но докажет в суде уважительность причин просрочки, ему позволят включить требование в банкротный реестр и позднее.

К.У. обязан рассмотреть заявку в течение 15 рабочих дней и сообщить заявителю результат: подтверждение включения требований в реестр либо отказ.

Если дольщик не согласен с отказом, он вправе оспорить его в судебном порядке, это надо сделать в течение следующих 15 рабочих дней.

Дольщики, чьи требования занесены в реестр, будут привлекаться К.У. для решения вопросов, затрагивающих их интересы. Для этого он организует собрания, заранее оповещая участников об их проведении путём размещения объявлений на портале ЕФРСБ.

Как избежать субординации

Под субординацию легко попасть, а выбраться из нее практически невозможно, поскольку субординируется само требование, а не кредитор.

Даже если КДЛ уступит независимому кредитору свое право требования к должнику, которое уже было субординировано или только подлежит субординации, то от этого ничего не изменится.

Нельзя передать больше прав, чем имеешь. Уступка требования не может поменять очередность его удовлетворения (п.7 Обзора). Независимый кредитор получит “порочное” требование с пониженной очередностью удовлетворения.

Поэтому цессионариям надо очень чщательно изучать последствия цессии.

В Обзоре указывается лишь на две возможности для КДЛ избежать субординации в результате предоставления должнику компенсационного финансирования в период имущественного кризиса — это либо договориться с мажоритарным кредитором, либо владеть акциями (долей в уставном капитале) должника исключительно в качестве обеспечения возврата финансирования, а не для распределении прибыли должника.

1. Соглашение с мажоритарным кредитором

В п.10 Обзора сказано: “Если предоставление займа лицом, контролирующим должника, в условиях кризиса последнего было обусловлено наличием соглашения займодавца с не связанным с должником мажоритарным кредитором, очередность удовлетворения требования контролирующего лица не понижается при условии, что данным соглашением не были нарушены права и законные интересы миноритарных кредиторов, не участвовавших в этом соглашении”.

Имеется ввиду ситуация, когда КДЛ приходит к мажоритарному кредитору, открыто говорит о наступлении у должника имущественного кризиса и предлагает согласовать план по преодолению этого кризиса, по которому КДЛ предоставляет должнику компенсационное финансирование.

Если мажоритарный кредитор одобрит такое компенсационное финансирование, то даже в случае провала плана спасения должника и наступления банкротства, требование такого КДЛ не будет понижено в очередности.

Главное, чтобы вследствие реализации такого плана положение не участвовавших в соглашении миноритарных кредиторов не ухудшилось по сравнению с тем, как если бы финансирование не предоставлялось, а имущество должника немедленно реализовывалось бы в ликвидационной процедуре.

2. Обеспечительный характер владения акциями (долями)

В п.11 Обзора сказано: “Наличие у кредитора, предоставившего должнику финансирование, права контролировать деятельность последнего для обеспечения возврата этого финансирования не является основанием понижения очередности удовлетворения требования такого кредитора, не преследующего цель участия в распределении прибыли должника”.

Например, независимый кредитор выдает должнику заем, а в качестве обеспечения возврата этого займа КДЛ передает данному независимому кредитору акции должника в залог с правом голоса или в собственность по сделке репо (продажа с правом обратного выкупа).

Такой независимый кредитор формально становится КДЛ, поскольку получает более 50% голосов на собраниях акционеров должника и может его контролировать.

Однако все понимают, что это лишь временное и формальное владение акциями. У такого кредитора нет цели управлять должником и получать от него дивиденды. Его цель — обеспечить возврат займа и получить процентный доход.

Поэтому исходя из принципа “приоритета существа над формой” такой кредитор (если он конечно не пользовался полученными корпоративными правами по собственному усмотрению) остается независимым и его нельзя признавать КДЛ, а значит и нельзя понижать в очередности.

Различные спорные вопросы

При распределении средств может возникать ряд спорных моментов:

- Появились новые участники ООО. Как делать выплаты, если прямо перед распределением средств появились новые участники? Они должны получить средства в стандартном порядке. То есть в соответствии с размером доли. Порядок разделения средств установлен Уставом ООО.

- Увеличение объема капитала. Увеличение УК актуально в том случае, если требуется повысить привлекательность компании перед инвесторами и другими внешними лицами. Заданный размер капитала нужен для занятия определенной деятельностью. Увеличить его можно за счет прибыли. Однако перед направлением средств в УК нужно обязательно оплатить налоги, различные сборы, штрафы. Решение об изменении капитала принимается на собрании участников.

- Отмена решения, принятого на собрании. Вопросы направления денег решаются на общем собрании. Принято будет то решение, которое поддержано большинством участников. Однако оно может быть пересмотрено на внеочередном собрании. Если потребуется пересмотреть принятое решение, нужно обратиться в судебный орган. Исковое заявление подается теми участниками, права которых нарушены.

При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании.

Инвестирование в строительство гостиничных комплексов

Туристический бизнес теряет прибыль от нехватки мест в гостиницах. Экономические причины, неблагоприятный инвестиционный климат в этой сфере приводят к тому, что потребность в поселении людей на краткосрочный период решается за счет владельцев, сдающих квартиры в посуточную аренду. Но последние тенденции рынка выявили тенденции, когда частные инвестиции поступают на возведение новых современных гостиничных комплексов всех классов от «эконом» до «престиж». Наиболее охотно вкладчики дают деньги на недорогие гостиницы, при этом спрос на такие номера резко возрастает по причине объединения безопасности, адекватной цены и качественного сервиса.

Что необходимо учесть при взыскании реального ущерба?

Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере (п.1 статьи 15 ГК РФ). Данную норму следует рассматривать во взаимосвязи с положениями статьи 400 ГК РФ («Ограничение размера ответственности по обязательствам»): 1. По отдельным видам обязательств и по обязательствам, связанным с определенным родом деятельности, законом может быть ограничено право на полное возмещение убытков (ограниченная ответственность). 2. Соглашение об ограничении размера ответственности должника по договору присоединения или иному договору, в котором кредитором является гражданин, выступающий в качестве потребителя, ничтожно, если размер ответственности для данного вида обязательств или за данное нарушение определен законом и если соглашение заключено до наступления обстоятельств, влекущих ответственность за неисполнение или ненадлежащее исполнение обязательства.

Примеры ограничения законом размера ответственности должника:

а) Наследник (правопреемник) участника полного товарищества несет ответственность по обязательствам товарищества перед третьими лицами, по которым в соответствии с пунктом 2 статьи 75 ГК РФ отвечал бы выбывший участник, в пределах перешедшего к нему имущества выбывшего участника товарищества (статья 78 ГК РФ).

б) В соответствии со статьей 354 Кодекса торгового мореплавания, ограничивается ответственность судовладельца и спасателя по требованиям, предусмотренным статьей 355 КТМ.

в) Если за неисполнение или ненадлежащее исполнение обязательства установлена неустойка, то убытки возмещаются в части, не покрытой неустойкой. Законом или договором могут быть предусмотрены случаи: когда допускается взыскание только неустойки, но не убытков; когда убытки могут быть взысканы в полной сумме сверх неустойки; когда по выбору кредитора могут быть взысканы либо неустойка, либо убытки. Пример «штрафной неустойки» содержится в п.6. статьи 17 ФЗ «О финансовой аренде (лизинге)» №164-ФЗ: в случае, если за несвоевременный возврат предмета лизинга лизингодателю предусмотрена неустойка, убытки могут быть взысканы с лизингополучателя в полной сумме сверх неустойки, если иное не предусмотрено договором лизинга.

Обращаем внимание, что проценты за пользование чужими денежными средствами (статья 395 ГК РФ) всегда носят зачетный характер, то есть убытки взыскиваются только в части, не покрытой суммой этих процентов (п. 2 ст. 395 ГК РФ, п

50 Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996)

395 ГК РФ, п. 50 Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996).

Убытки, причиненные гражданину или юридическому лицу в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов, в том числе издания не соответствующего закону или иному правовому акту акта государственного органа или органа местного самоуправления, подлежат возмещению Российской Федерацией, соответствующим субъектом Российской Федерации или муниципальным образованием (статья 16 ГК РФ).

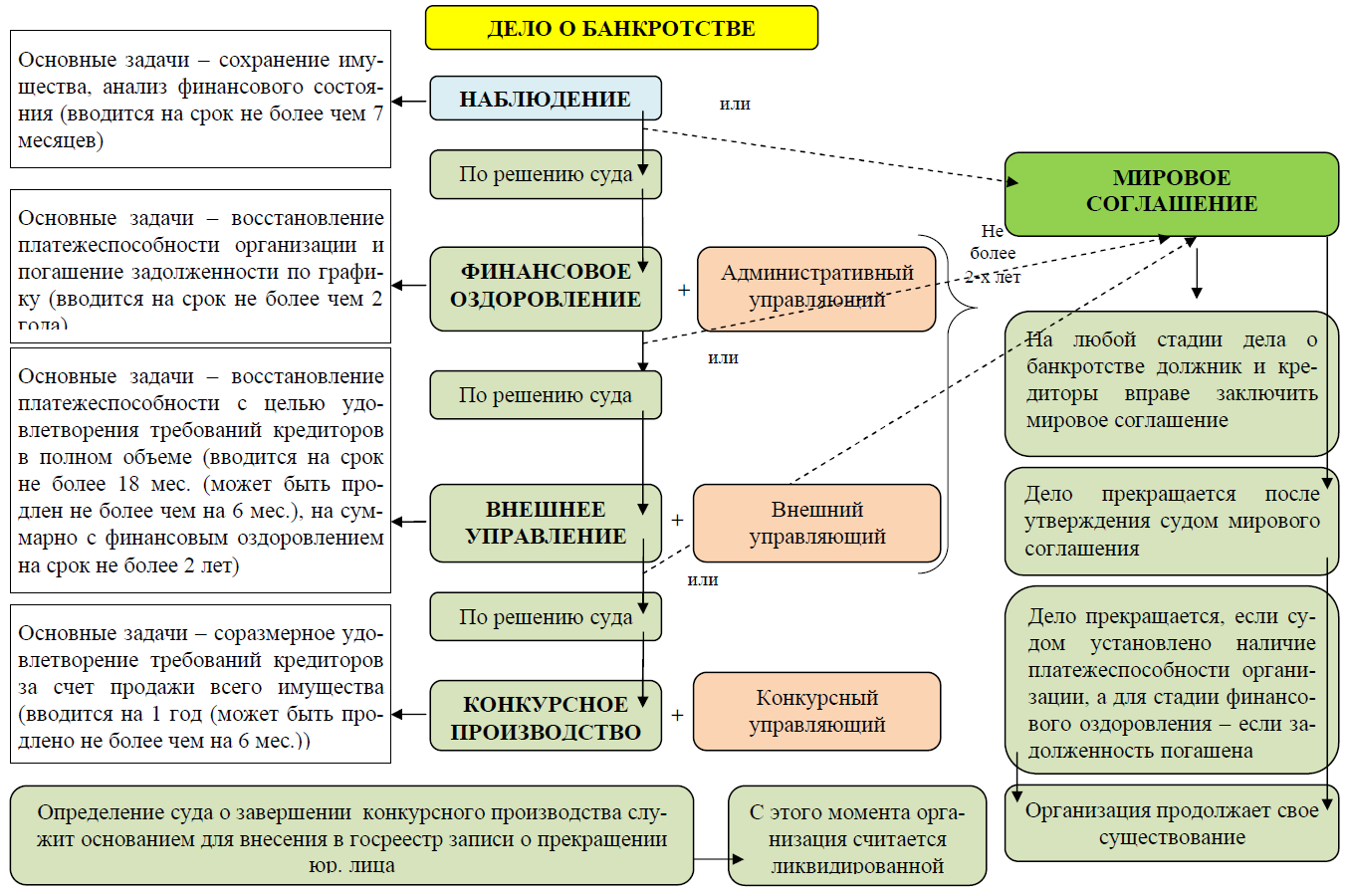

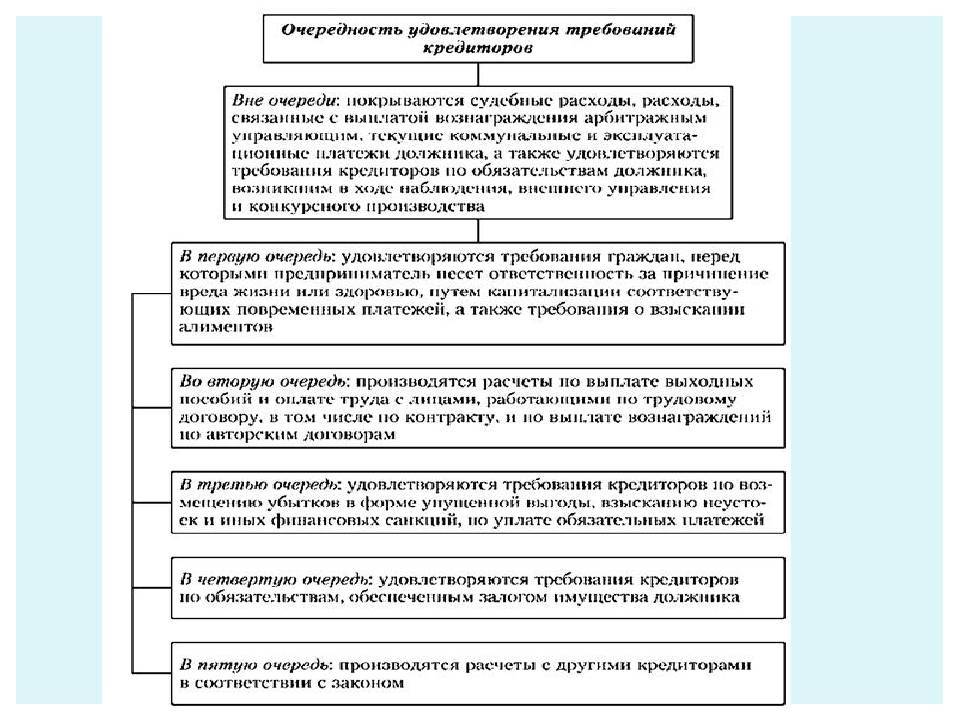

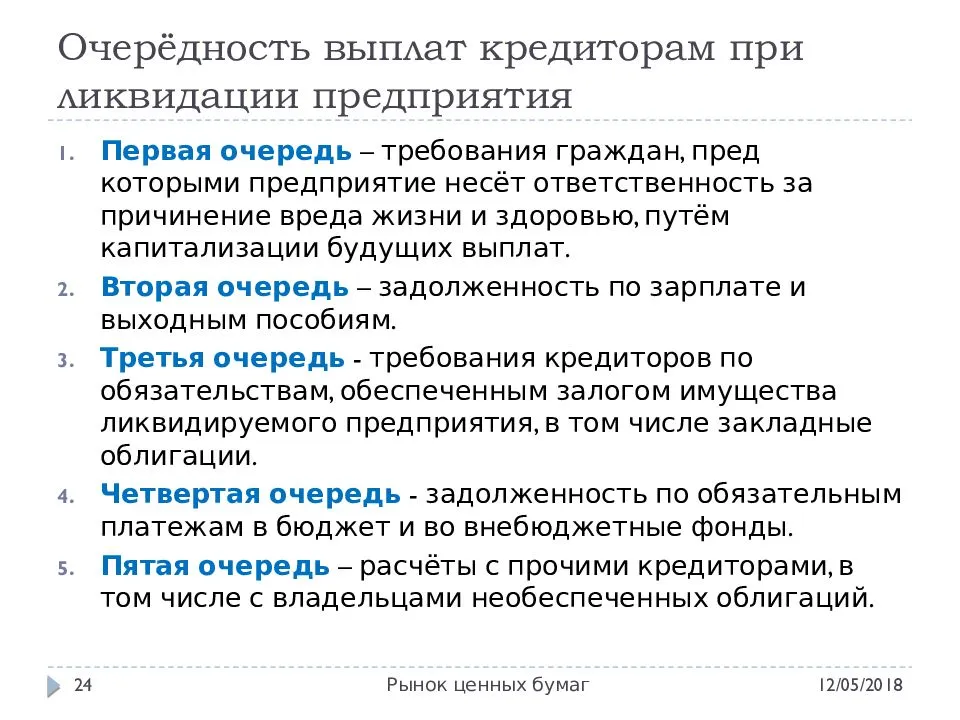

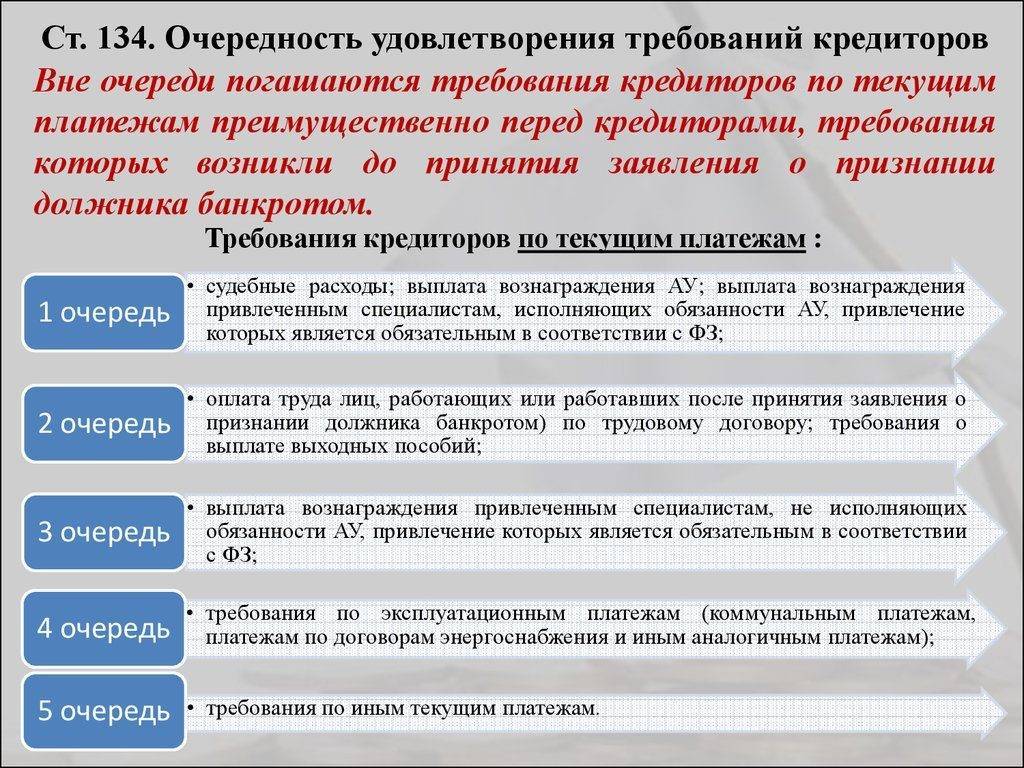

Что такое очередность кредиторов

В процессе банкротства кредиторы получают последний шанс вернуть деньги с должника. Если у неплательщика нет имущества, либо его реализация не позволит полностью погасить долг, кредиторы останутся ни с чем.

Задолженности будут признаны безнадежными, и на последнем заседании суда их спишут с должника. Автоматически утрачивается право на взыскание через суды у приставов и коллекторов.

При ведении банкротного дела управляющий формирует конкурсную массу. В нее включаются денежные средства и имущественные активы, на которые можно обратить взыскание. За счет конкурсной массы кредиторы могут рассчитывать на полное или частичное возмещение по задолженности.

Чтобы участвовать в распределении конкурсной массы после реализации, кредиторы должны заявить о своих требованиях. Они подают документы в арбитраж, доказывают основания возникновения и размер задолженности. Все требования, заявленные кредиторами, проверяет суд.

Если требование обосновано, его включают в реестр

Также все требования разносятся по очередям, что будет важно при распределении денежных средств, выявленных у должника или полученных после реализации. Соблюдать порядок очередности в банкротстве обязан управляющий. У меня есть долги по алиментам и перед банками

Бывшая жена переживает, что ей ничего не достанется. Так ли это?

У меня есть долги по алиментам и перед банками. Бывшая жена переживает, что ей ничего не достанется. Так ли это?

Налог на прибыль: разночтений быть не может!

В Определении от 22.03.2021 № 309-ЭС20-17578 по делу № А60-43572/2019 Судебная коллегия по экономическим спорам ВС РФ подтвердила, что, определяя финансовый результат, застройщик вправе учитывать не только суммы полученной экономии, но и суммы убытков (в разрезе отдельных ДДУ). Соответственно, необоснованным было признано мнение налогового

органа, настаивавшего на том, что застройщик обязан определять финансовый результат по каждому отдельному объекту ДДУ (квартире, нежилому помещению) и включать в налоговую базу только суммы полученной экономии без учета убытков, возникших по отдельным ДДУ.

Эта позиция была включена в Обзор судебной практики Верховного Суда Российской Федерации № 2 (2021), утвержденный Президиумом ВС РФ 30.06.2021 (далее – Обзор). В пункте 36 Обзора указано: застройщик, осуществляющий строительство МКД в рамках ДДУ, вправе определять базу по налогу на прибыль организаций исходя из итоговой величины финансового результата от использования средств дольщиков по целевому назначению, который рассчитывается в целом по объекту строительства.

Важно, что позиция ВС РФ была направлена налоговым органам для использования в работе (см. Письмо ФНС России от 06.04.2021 № БВ-4-7/4549@ «О направлении обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2021 года по вопросам налогообложения»). В частности, в п

6 этого обзора содержится вывод: финансовый результат застройщика от использования средств дольщиков по целевому назначению определяется в целом по объекту строительства (многоквартирному дому), а не по каждому отдельному договору долевого строительства

В частности, в п. 6 этого обзора содержится вывод: финансовый результат застройщика от использования средств дольщиков по целевому назначению определяется в целом по объекту строительства (многоквартирному дому), а не по каждому отдельному договору долевого строительства.

Напомним еще об Определении от 03.02.2021 № 306-ЭС20-22522 по делу № А65-32019/2019, в котором судья ВС РФ согласился с мнением АС ПО (см. Постановление от 07.10.2020 по делу № А65-32019/2019): застройщик вправе определять экономию после завершения всех работ, связанных со строительством жилого комплекса (три МКД и два подземных гаража-стоянки), включая работы по благоустройству территории. Арбитры исходили из того, что застройщик обязан обеспечить выполнение всех работ, предусмотренных проектной документацией и градостроительным планом земельного участка.

Подчеркнем, порядок определения финансового результата должен быть отражен в учетной политике для целей налогообложения.