От чего зависит процент по ипотечному кредиту

Каждый банк, рекламируя свои продукты, предлагает клиентам ставку, которая зависит от множества факторов. Это касается и депозитов, и кредитов, включая ипотеку. Условия обговариваются индивидуально на основании информации, которая представлена заемщиком. Выясняя, как уменьшить процент по ипотеке, стоит понимать, какие именно факторы оказывают на него влияние. В их число входит:

- Сумма – организации выгоднее заключить договор, выдав большее количество денег, так как в итоге ей все равно удастся получить внушительную прибыль;

- Срок кредитования – ставка снизится при меньшем сроке, это связано с тем, что меньше риск невозврата;

- Категория клиента – если человек получает заработную плату или пенсию на счет банка, он может рассчитывать на лояльные условия. Сюда относится и низкая ставка, и быстрое рассмотрение анкеты, и другие привилегии;

- Комплект документов – чем больше справок и бумаг принесет клиент, тем лучше, ведь фирма сможет снизить свои риски и убедиться в финансовом благосостоянии человека.

- Наличие обеспечения – хотя по ипотеке залогом выступает приобретаемая квартира, дополнительная ликвидная собственность станет неплохим подспорьем и поможет снизить переплату по ипотечным продуктам;

- Кредитная история клиента – особенно если ранее человек уже сотрудничал с банком и успешно погасил свои долги, он может рассчитывать на лояльные условия;

- Размер первоначального взноса – чем большую часть от стоимости недвижимости получится внести, тем лучше. Выплаты снизятся, а уровень доверия возрастет;

- Проводимые акции в конкретном банке – в преддверии праздников, юбилея или других значимых событий возможно снижение процентной ставки. Нужно просто внимательно следить за тенденциями в банковском секторе, а при появлении выгодного предложения – отправлять заявку.

- Тип приобретаемой недвижимости. Ставки на готовое жилье и новостройку отличаются. Ряд банков более лояльны к новостройкам, а некоторые, наоборот, дают ставку ниже на готовое жилье. Ипотека на строительство дома и землю будет дороже ипотеки на квартиру.

- Участие в специальных программах. Есть ряд программ в банках, таких как ипотека «Молодая семья», с материнским капиталом, социальная или военная ипотека, участие в них может повлиять на итоговую ставку.

- Единоразовые комиссии за снижение ставки. В ряде банков есть возможность повлиять на размер ставки за счет единоразовой комиссии. Следует внимательно посчитать, насколько это будет выгодно.

- Способ регистрации сделки. В Сбербанке действует электронная регистрация сделки. Она позволяет снизить ставку на 0,5%, но за это следует заплатить комиссию, поэтому нужно все правильно рассчитать.

- Страхование. Наличие либо отсутствие страховки значительно влияет на ставку в большинстве банков. Если страховки нет, то кредит становится дороже на 1-3%.

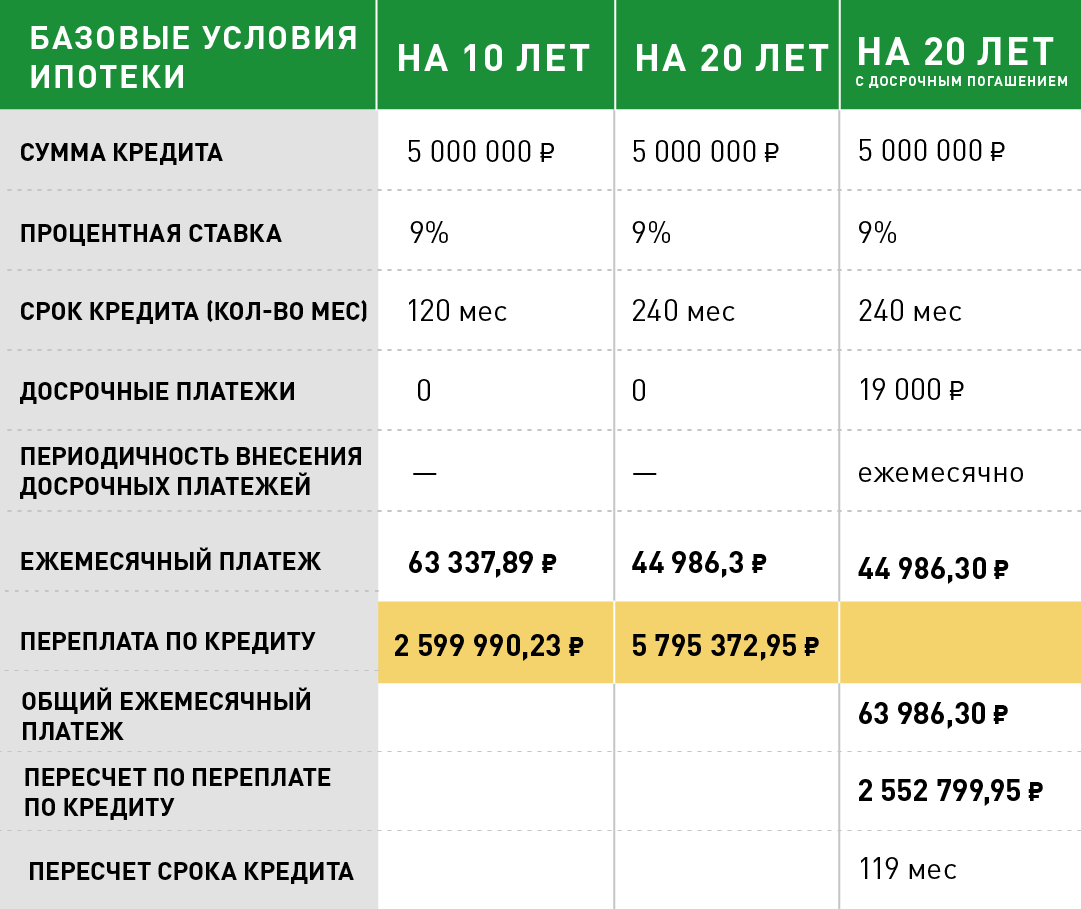

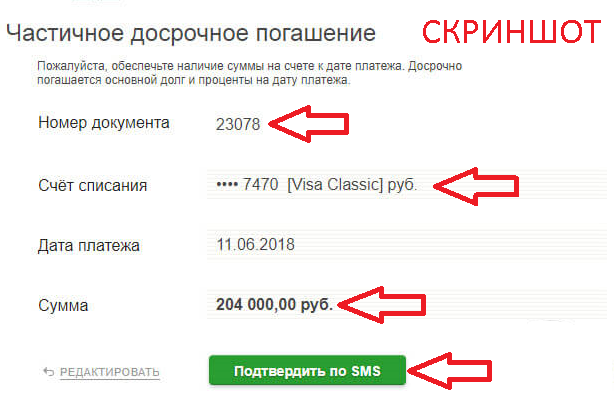

Разовое погашение крупной суммой

При возможности внести крупную сумму в счет частичного погашения (в том числе налоговый вычет или материнский капитал), заемщик должен тщательно продумать наиболее оптимальный вариант для пересчета графика.

Частичное погашение в размере 300000 рублей при сохранении платежа и сокращении срока:

| Период погашения | Остаток долга при аннуитете, руб. | Как сократится срок | Общая суммы переплаты за весь срок, руб. | Остаток долга при дифференцированном платеже, руб. | Как сократится срок | Общая суммы переплаты за весь срок, руб. |

|---|---|---|---|---|---|---|

| Через год | 2 617 602.28 | На 37 мес. | 2 463 839.90 | 2 483 333.33 | На 18 мес. | 2 239 443.52 |

| Через 5 лет | 2 199 003.36 | На 25 мес. | 2 909 169.17 | 1 683 333.33 | На 17 мес. | 2 383 443.52 |

| Через 10 лет | 1 298 718.21 | На 15 мес. | 3 275 012.23 | 683 333.33 | На 17 мес. | 2 563 443.25 |

Частичное погашение на 300000 рублей с уменьшением ежемесячного платежа:

| Период погашения | Остаток долга при аннуитете, руб. | Как уменьшится платеж, руб. | Общая суммы переплаты за весь срок, руб. | Остаток долга при дифференцированном платеже, руб. | Как уменьшится платеж, руб. | Общая суммы переплаты за весь срок, руб. |

|---|---|---|---|---|---|---|

| Через год | 2 617 602.28 | 32 308.70 (на 3696,30) | 3 160 459.31 | 2 483 333.33 | 40 179.85 (на 2983,11) | 2 462 960.70 |

| Через 5 лет | 2 199 003.36 | 31 687.06 (на 4317,94) | 3 265 431.33 | 1 683 333.33 | 31 301.82 (на 7616,90) | 2 534 960.33 |

| Через 10 лет | 1 298 718.21 | 29 247.39 (на 6757,61) | 3 381 708.41 | 683 333.33 | 18 527.28 (на 8330,27) | 2 624 956.88 |

Самым выгодным вариантом при аннуитетных платежах с точки зрения размера переплаты является досрочное погашение с уменьшением срока в первый год кредитования. При дифференцированных платежах данный вариант будет также самым оптимальным, но сумма переплаты существенно не изменится и при уменьшении платежа, а также разница будет небольшой при внесении той же суммы через 5 лет.

Исходя из приведенных расчетов, можно сделать следующие выводы:

- при возможности выбора способа расчета ежемесячных взносов наиболее выгодными являются дифференцированные платежи;

- погашать долг частично рекомендуется при первой возможности, желательно в самом начале;

- наиболее выгодным вариантом пересчета графика при досрочном погашении является сокращение срока.

Когда лучше снижать размер платежа

В независимости от того, какой тип платежа прописан в договоре, аннуитетный или дифференцированный, вносить частично досрочную оплату выгоднее в первые годы кредитования. Это связано с тем, что в каждый ежемесячный платеж заложена выплата по основному долгу и оплата процентов.

В первых платежах большая доля вносимых средств покрывает проценты, которые начисляются на оставшуюся задолженность: чем меньше долг, тем меньше будет переплата.

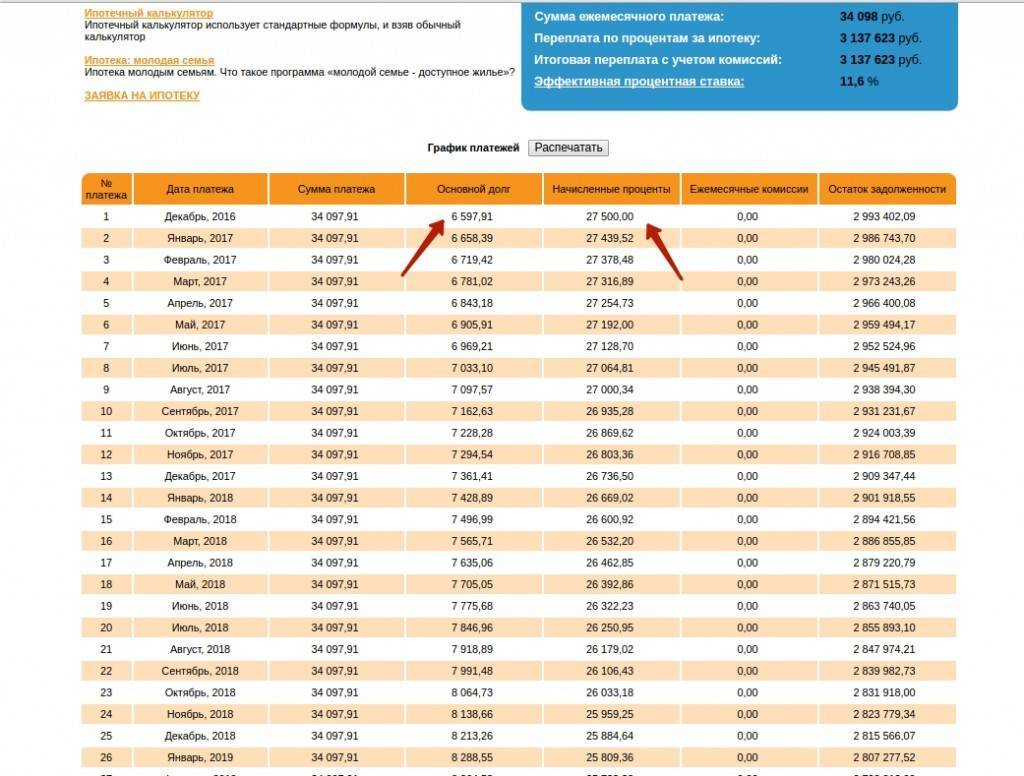

Например, если вы берете 1 млн на 10 лет под 15% годовых, первая и последняя выплата будет выглядеть так:

| Дата выплат | Ежемесячный платеж, руб. | Основной долг (погашение/остаток), руб. | Проценты, руб. |

| 3.12.18 | 16 133 | 3 804 / 999 195 | 12 328 |

| 3.11.28 | 15 187 | 14 996 / 0 | 190 |

Переплата составит 935 073 рублей.

| Дата выплат | Ежемесячный платеж, руб. | Основной долг (погашение/остаток), руб. | Проценты, руб. |

| 3.12.18 | 20 662 | 8 333 / 991 666 | 12 328 |

| 3.11.28 | 8 439 | 8 333 / 0 | 105 |

Переплата: 756 038 рублей.

Если досрочное погашение нацелено на уменьшение суммы платежа, то срок кредитования останется прежним, просто проценты будут пересчитаны с учетом нового остатка и, соответственно, размер ежемесячной выплаты изменится в меньшую сторону.

Перед тем, как погасить кредит или ипотеку досрочно, уменьшив сумму платежа, а не срок, нужно понять в каких ситуациях это выгодно:

- Вы понимаете, что ваша финансовое состояние нестабильно, в любой момент может ухудшиться. Тогда сокращение выплат поможет вам пережить возможный кризис и не допустить просрочек по ипотеке.

- У вас есть возможность вносить досрочные платежи маленькими суммами неоднократно и это не противоречит условиям договора: некоторые банки ограничивают количество дополнительных взносов.

- За 1–2 года до закрытия ипотеки вы можете внести крупную сумму, понимая, что в дальнейшем у вас планируются расходы на другие нужды.

Важно: платеж будет изменен, начиная со следующего месяца, после дополнительного внесения средств. Рассмотрим, какая возможна выгода при единоразовой доплате для разных систем начисления процентов. За пример возьмем те же данные: 1 млн на 10 лет под 15% годовых, но при условии досрочного погашения на 100 000 рублей через семь месяцев после выдачи ипотеки

За пример возьмем те же данные: 1 млн на 10 лет под 15% годовых, но при условии досрочного погашения на 100 000 рублей через семь месяцев после выдачи ипотеки

Рассмотрим, какая возможна выгода при единоразовой доплате для разных систем начисления процентов. За пример возьмем те же данные: 1 млн на 10 лет под 15% годовых, но при условии досрочного погашения на 100 000 рублей через семь месяцев после выдачи ипотеки.

При аннуитетной системе, где все ежемесячные выплаты равны, увидеть результат досрочного погашения проще:

| Начальный платеж, руб. | Платеж после частично досрочного погашения, руб. | Переплата, руб. |

| 16 133 | 14 469 | 848 625 |

При дифференцированных платежах, где каждая выплата меньше предыдущей, осознать разницу в ежемесячной экономии сложнее, однако попробуем представить это в таблице:

| Платеж за 03.06.19, руб. | Платеж за 03.07.19 (следующий месяц, после доп.оплаты), руб. | 3.11.28 (последний платеж) | Переплата, руб. | |

| Без внесения дополнительного платежа | 20 436 | 19 942 | 8 439 | 756 038 |

| С внесением | 20 436 | 17 825 | 7 543 | 684 771 |

Получается, на следующий месяц после оплаты вы отдадите на 2117 рублей меньше, а последний платеж сократится на 896 рублей, при этом общая переплата уменьшится на 71267 рублей.

Стоит отметить, что существенно на сумму переплат будет влиять погашение именно в первые годы кредитования, однако ощутить разницу в размере ежемесячного платежа можно только в последние 12–18 месяцев.

Так, если при аннуитетном расчете, вы внесете 100 тыс. рублей 03.07.2027, ежемесячная выплата сократится с 16133 до 9138 рублей, при этом экономия на досрочках составит всего 10909 рублей. При дифференцированной системе ежемесячная сумма снизится с 10079 до 2507, а на процентах вы сэкономите 10667 рублей.

Почему сейчас выгоднее использовать вклады

Если немного упростить, забыв про налоги, вычеты и страховку, то досрочное погашение ипотечного кредита можно воспринимать как вложение денег под ставку этого кредита. В вашем случае вносить частичные досрочные погашения означает вкладывать деньги под 8,2% годовых.

В начале 2021 года делать так было вполне разумно. Ключевая ставка тогда была 4,25% годовых, а вклады приносили до 4,5—5% годовых, по крайней мере в крупных банках. Гасить ипотечный кредит со ставкой 8,2% годовых было бы выгоднее, чем отправлять свободные деньги на вклады.

Однако в марте 2022 года ЦБ повысил ключевую ставку до 20% годовых. Сейчас можно найти вклады и накопительные счета, которые дают 20—25% годовых, и вложение денег в такие инструменты будет в 2—3 раза выгоднее, чем досрочное погашение вашего кредита.

Процентная ставка по вашему кредиту зафиксирована в договоре с банком и почти наверняка не может вырасти. В России большинство ипотечных кредитных договоров заключалось по фиксированным ставкам и очень небольшой процент — с плавающими. Значит, размер ежемесячного платежа тоже не вырастет. Более того, из-за роста цен и вероятного будущего роста ваших доходов этот ежемесячный платеж со временем будет все меньшей обузой.

Теперь посчитаем выгоду вкладов по сравнению с досрочным погашением. Для расчета я взял такие условия:

- Ипотечный кредит — 6 000 000 Р, взят на 30 лет.

- Ставка кредита — 8,2% годовых.

- Ежемесячный платеж — 44 865 Р.

- Каждый месяц вы можете дополнительно вносить 50 000 Р либо отправлять их на вклад под 18% годовых с ежемесячной капитализацией процентов, чтобы использовать для частичного досрочного погашения позже.

Чтобы не усложнять расчеты, частичные досрочные погашения я считал как идущие в уменьшение срока кредита. Для расчетов использовал

Вариант 1. Каждый месяц в течение года вы вносите по 50 000 Р как частичное досрочное погашение — сверх обязательного ежемесячного платежа. Без таких погашений переплата по кредиту была бы равна 10 168 701 Р, а с дополнительными платежами она снижается до 6 144 048 Р.

Вариант 2. Каждый месяц в течение года вы вносите по 50 000 Р на вклад, который дает 18% годовых с ежемесячной капитализацией процентов. За год вы положите на вклад 600 000 Р, которые благодаря процентам увеличатся до 661 500 Р. Налога с этих процентов, скорее всего, не будет, по крайней мере если у вас нет других вкладов.

Через год вы вносите 661 500 Р как частичное досрочное погашение с уменьшением срока, как и в первом варианте. Переплата по кредиту получится 6 002 953 Р.

Вариант с вкладом и последующим частичным досрочным погашением кредита заметно выгоднее: экономия на процентах получится на 141 095 Р больше по сравнению с вариантом без вклада.

Если бы вы уменьшали размер платежа, а не срок кредита, вариант с вкладом тоже был бы выгоднее. И в данном случае я уменьшал срок кредита только для более простого сравнения двух вариантов: гасить досрочно или использовать вклад.

В целом лучше уменьшать платеж, и с вашими частичными досрочными погашениями его удалось бы снизить примерно на 10% — до уровня около 40 000 Р в месяц. К этому вопросу я еще вернусь отдельно.

В расчетах, конечно, есть нюансы. Так, не учтены возможные расходы на страховку, которая нужна для ипотечного кредита. Также не учтен налог на доход от вклада, который может возникнуть по итогам 2022 или 2023 года, если доход в виде процентов по всем вашим вкладам превысит безналоговый уровень. Еще я не учитывал вычет с процентов по ипотеке.

Отмечу также, что если бы вклад был не с ежемесячной капитализацией, а с выплатой в конце, то выгода была бы чуть меньше. Для такой же выгоды при условии выплаты процентов в конце срока нужна ставка около 19,05% годовых, а не 18%.

Наконец, разные калькуляторы могут давать немного отличающиеся результаты, например из-за округлений. Еще могут влиять даты частичных погашений.

Тем не менее такие нюансы не принципиально меняют результат. В любом случае получается существенная выгода, когда деньги можно вложить под фиксированную доходность по ставке более чем в два раза выше ставки по кредиту.

У варианта с вкладом есть и неочевидный плюс — гибкость. Деньги, которые вы отдали банку в качестве частичных досрочных погашений, уже не получится использовать. А вот то, что накопилось на вкладе, может пригодиться на другие нужды. Мало ли что случится. Вдруг вы решите куда-то переехать, или понадобятся какие-то дорогостоящие медицинские услуги, или что-то еще. В условиях кризиса и неопределенности хорошо иметь запас денег, который можно использовать как угодно, пусть и ценой потери процентов в случае досрочного закрытия вклада.

Как уменьшить дополнительные платежи на ежегодное страхование

Для оформления ипотеки страхование залога — обязательное условие. Сотрудники предлагают оплатить полис страхования недвижимости у компаний-партнёров банка. Таких компаний может быть 3 – 4, заёмщик может выбрать из предоставленного списка.

Однако не все знают, что застраховать квартиру можно не только в агентствах из списка. Выбрать страховую компанию можно самостоятельно. Зачастую разница между компаниями-партнёрами и другими страховыми может достигать 50% от стоимости полиса.

Срок кредитования достаточно долгий, в среднем 15 – 30 лет. Можно заключить страховой договор только на год и при продлевать в разных компаниях, где будет дешевле. При этом следует смотреть предложения других компаний и в случае акций или спецпредложений перезаключать договор на более выгодных условиях.

Выбирая акционные предложения, можно сэкономить ежегодно до 40 000 рублей.

Помимо страхования залога, предлагается застраховать жизнь и здоровье заёмщика. Данная услуга является добровольной – полис можно и не оформлять, уменьшив расходы на оплату страховок. Но в этом случае банк вправе увеличить процентную ставку на 1 – 2 пункта.

Рассчитать наиболее выгодное предложение по страховке можно ниже:

Нужно учесть страховку

Есть еще один расход, который зависит от срока ипотеки, — страховка. Банки требуют страховать квартиру, потому что она в залоге, и жизнь, чтобы страховая компания погасила кредит, если с человеком что-то случится.

Обе страховки нужно продлевать каждый год. Например, если страховка квартиры стоит 5000 рублей, а жизни и здоровья — 7000 рублей, каждый год дополнительно нужно тратить по 12 000 рублей. Посчитаем, сколько примерно получится.

| Способ досрочного погашения | Срок ипотеки | Расходы на страховку |

| Не гасить досрочно | 30 лет | 360 000 рублей |

| С уменьшением платежа | 26 лет | 312 000 рублей |

| С сокращением срока | 15 лет | 180 000 рублей |

| С уменьшением платежа и сокращением срока | 15 лет | 180 000 рублей |

Если гасить досрочно с сокращением срока или одновременно уменьшать платеж и срок, расходы на страховку сократятся в два раза.

5 способов уменьшения ипотеки

Чтобы избежать просрочек по ипотечным платежам и не лишиться недвижимости, заемщик может постараться изменить условия кредитования. Существует большое количество методов, которые помогут уменьшить ежемесячный платеж, снизить процентную ставку, сократить или увеличить срок.

Рефинансирование. Если условия кредитования и требования кредитора кажутся непосильными, открытый кредит можно перевести в другой банк с более привлекательными предложениями. При этом потребуется заново собирать документы, проводить оценку недвижимости, получать страховку и т. д. Однако в результате кредит на жилье можно сделать необременительным. Рефинансирование актуально в том случае, если разница ставки составляет более 2%.

Частичное досрочное погашение. После внесения крупной суммы в счет ипотеки заемщик может подать заявление в банк с просьбой снизить ежемесячный платеж или срок кредитования. После этого будет составлен новый график. Что выгоднее уменьшать, зависит от целей заемщика. Для тех, кто хочет сократить финансовую нагрузку, оптимальным решением станет снижение ежемесячного платежа; для планирующих как можно скорее закрыть ипотечный договор — сокращение срока кредитования.

Семейная ипотека. При участии в программе заемщик может рассчитывать на снижение процентной ставки. Например, зарплатные клиенты Росбанк Дом могут рассчитывать на процент по ипотечному кредиту от 3,50%. Главным условием семейной ипотеки является рождение первого и/или последующего ребенка в период с 1 января 2018 года по 31 декабря 2022 года.

Использование материнского капитала. Полученную от государства сумму за рождение ребенка можно использовать в качестве первоначального взноса или направить на погашение основного ипотечного долга. В результате сокращения размера кредита, уменьшатся и ежемесячные платежи.

Оформление налогового вычета. Да, напрямую это не повлияет на ипотеку. Однако полученная денежная сумма может быть направлена на частичное досрочное погашение, в результате которого будет снижен размер платежей.

Банки стараются идти навстречу своим клиентам, поэтому, если у вас возникли затруднения с погашением ипотечного кредита, проконсультируйтесь с персональным менеджеров. Исходя из ситуации, специалист подберет оптимальное решение по снижению срока кредитования, ставки или ежемесячных платежей.

В чем плюсы и минусы

Преимущество ипотеки на более длительный срок заключается в том, что она позволяет снизить размер ежемесячного платежа, а также взять большую сумму. Этим можно объяснить рост числа кредитов, оформляемых на 20–30 лет, отмечает зампред правления Банка ДОМ.РФ Алексей Косяков.

«Увеличение среднего срока выплат в последние годы объясняется в первую очередь значительным удорожанием кредитов и, соответственно, ростом ежемесячных платежей. Учитывая данное обстоятельство, заемщики стали стремиться к сокращению их размера. Длительный период погашения как раз помогает достичь этого и обезопасить себя на случай возникновения непредвиденных обстоятельств, например потери работы или тяжелого заболевания», — объясняет коммерческий директор Optima Development Дмитрий Голев.

Сама по себе продолжительность выплат еще не указывает на обременительность ипотеки, считает основатель и владелец группы «Родина» Владимир Щекин: важны все параметры кредита, а также уровень дохода заемщика и инфляция. «Однако, безусловно, увеличение сроков кредитования в текущих условиях нельзя считать здоровым симптомом, так как в целом площадь приобретаемого жилья сокращается, а доходы населения уменьшаются», — констатирует эксперт.

Вместе с тем стоит учитывать, что ипотека на длительный срок предполагает значительную переплату, предупреждает Голев. «Но в стране с высокой инфляцией через 10–20 лет эта переплата в реальном выражении уже не будет казаться значительной», — добавляет Щекин.

Но заемщика никто не обязывает выплачивать ипотечный кредит весь заявленный срок, напоминают в банке «Открытие». «Можно погашать задолженность досрочно, при этом сократив либо срок, либо ежемесячный платеж. Также всегда возможно полное досрочное погашение без моратория и штрафов», — отмечают в пресс-службе кредитной организации.

«Большинство покупателей закрывают ипотеку досрочно, в течение четырех-пяти лет. Соответственно, тренд на экстремально долгие кредиты не приводит к резкому усилению долговой нагрузки населения», — говорит Голев.

Почему субсидированные ипотеки наводнили рынок

За всю историю первичного рынка ипотека не развивалась так активно, как в последние два года — с 2020 года. Во многом рынок стимулировали ипотека с господдержкой и субсидированные программы, когда застройщик и банк предлагают почти нулевые ставки, не требуют первоначальный взнос или дают рассрочку на пару лет.

Вот самые популярные виды субсидированных программ в 2022 году от застройщиков.

Ипотека за 1 Р, или «траншевая ипотека». Такую акцию запустили в октябре, и работает она так: заемщик в день подписания кредитного договора получает у банка символическую сумму для оплаты квартиры — обычно 100 Р. До введения объекта в эксплуатацию, а это обычно два-три года после получения ипотеки, он платит условный платеж — 1 Р в месяц. Подробнее о такой программе мы рассказали

Ипотека с первоначальным взносом в рассрочку или без него. Работает это так: в день подписания кредитного договора заемщик вносит минимальный взнос и выплачивает его в течение следующих 12—24 месяцев, в зависимости от условий программы банка и застройщика. Например, такая акция есть у «Альфа-банка» с ГК «Инград». после оформления ипотеки.

Ипотека с минимальными ставками 0,01—3%. Займы с такими низкими ставками застройщики выдают по такой схеме: базовую цену объекта девелопер увеличит на 20—30%, то есть недвижимость подорожает. Благодаря этому банк получает определенную компенсацию за снижение ставки.

Такую ипотеку невыгодно гасить досрочно, так как стоимость квартиры уже завышена. Но тем, кто будет выплачивать ипотеку весь срок, она интересна за счет низкого ежемесячного платежа.

Возьмем квартиру за 6 млн рублей и ставку по семейной ипотеке 6%. Ежемесячный платеж — 42 986 Р, переплата по процентам за 20 лет — 4 316 205 Р, а всего человек заплатит 10,3 млн рублей.

Возьмем ту же квартиру с удорожанием 20%, то есть за 7,2 млн рублей, но при ставке 0,1% на те же 20 лет. Ежемесячный платеж — 30 302 Р, а переплата — всего 72 538 Р. Полная стоимость с процентами — в районе 7,3 млн рублей.

В частности поэтому субсидированные ставки в 2022 году набрали популярность: согласно данным «Дом-рф», в третьем квартале 2022 года ипотека по сверхнизким ставкам составляла до 40% от всех выданных льготных займов. А по данным ЦБ, летом около 66% выданных ипотек были субсидированные.

Но уже в октябре ЦБ высказал опасения о таком типе кредитования, так как это может нести риски для заемщиков и рынка в целом. В ноябре ЦБ заявил, что с 2023 года планирует ограничить эти программы.

Банки уже сейчас начинают реагировать на подобные ограничения и отказываются от ипотеки по минимальным ставкам. Одним из первых об ограничениях заявил Сбербанк. Кредитор не будет выдавать ипотеку по ставкам ниже 3% с 27 декабря.

Комбинированная ипотека. Стандартный лимит по льготной и семейной ипотеке — до 12 млн рублей в Москве и Московской области, в Санкт-Петербурге и Ленинградской области. В других регионах — до 6 млн рублей.

В мае правительство приняло решение о повышении лимитов для льготной и семейной ипотеки, и стало возможно их комбинировать. Таким образом, лимит вырос до 30 млн рублей в Москве с областью и Санкт-Петербурге с областью. В остальных регионах — до 15 млн рублей.

Механизм работает так: кредит в пределах льготной ипотеки выдают по низкой ставке согласно программе — до 7% для льготной и 6% для семейной. На оставшуюся часть кредита банк устанавливает рыночную ставку, но для заемщика она остается льготной на всю сумму: разницу в процентах банку компенсирует застройщик за счет удорожания покупаемого объекта.

В итоге, я заморочился и сделал расчеты (в excel) аж 4-х вариантов!

Я рассчитал следующие варианты:

1 — оплата по графику (чтобы видеть экономию по процентам в др. вариантах)2 — сокращение срока при ускоренной оплате (каждый месяц изначальный платеж + 5 тыс. руб.)3 — сокращение платежа (с ежемесячным уменьшением платежа) при ускоренной оплате (каждый месяц платеж по графику уменьшается + добавляем 5 тыс. руб.)4 — сокращение платежа (без уменьшением ежемесячного платежа) при ускоренной оплате (каждый месяц платеж остается изначальным (как в первый месяц) + 5 тыс. руб.)

И получилось вот что:

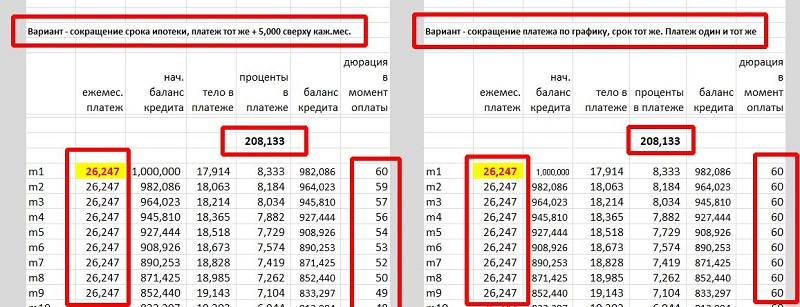

️ В нашем примере, если вы будете вносить каждый месяц не 21,247 руб., а 26,247 (на 5 тыс. руб. больше) — то, переплата по процентам и срок погашения при вариантах «сокращение срока» и «сокращение платежа» при условии, что вы каждый месяц будете вносить одну и ту же сумму (26,247 руб.) — получаются абсолютно одинаковые — копейка в копейку, месяц в месяц! Математически — это именно так

И не важно, будет банк сокращать вам срок или платёж. Это единственный способ обмануть «злого гения» под названием «аннуитетный платёж«

Есть другой вариант! Если не сокращать срок, а уменьшать платёж — то, получается, получаешь ещё и некую гибкость — т.е. в случае чего (например, потери работы), можно перестать платить ускоренно, пережить проблему, платя минимальные на тот момент платежи и позже, когда дела поправятся, вернуться к ускоренному темпу. С точки зрения теории и рисков — это очень хороший вариант!

Этот метод кажется лучше, но только при одном условии — если у человека есть железная платежная дисциплина и он действительно будет платить ускоренно бОльшую часть времени и его пронесет мимо больших чрезвычайных событий.

По факту, часто происходит так — родились дети, нужно в отпуск, разбил машину, кто-то заболел, у друзей или родных день рождения, свадьбы, рождения детей и нужно дарить подарки, детям к школе нужно срочно что-то купить, развод (а мне очень часто пишут люди с ипотекой и разводом на руках), поступления детей в учебные заведения, нужно сделать ни один ремонт, нужно срочно лечить зубы и т.д. т и т.п. — я могу продолжать бесконечно. В тему: Вот почему люди перестают гасить ипотеку и кредиты ускоренно!

В итоге, человек перестает платить ускоренно, ведь столько «более важных и неотложных дел» — это очень очень частая история! Я знаю это не только по статистике, но и уже по тысячам историй подписчиков и клиентов. Говорить себе, что «со мной этого не произойдет» — по меньшей мере глупо.

В варианте, когда вам уменьшают платёж и вы добавляете 5 тыс. руб. к этому уменьшенному платежу получается самая большая переплата из всех!!! Что понятно — вы замедляете темп возврата «тела» и платите за эту самую «злую» цену.