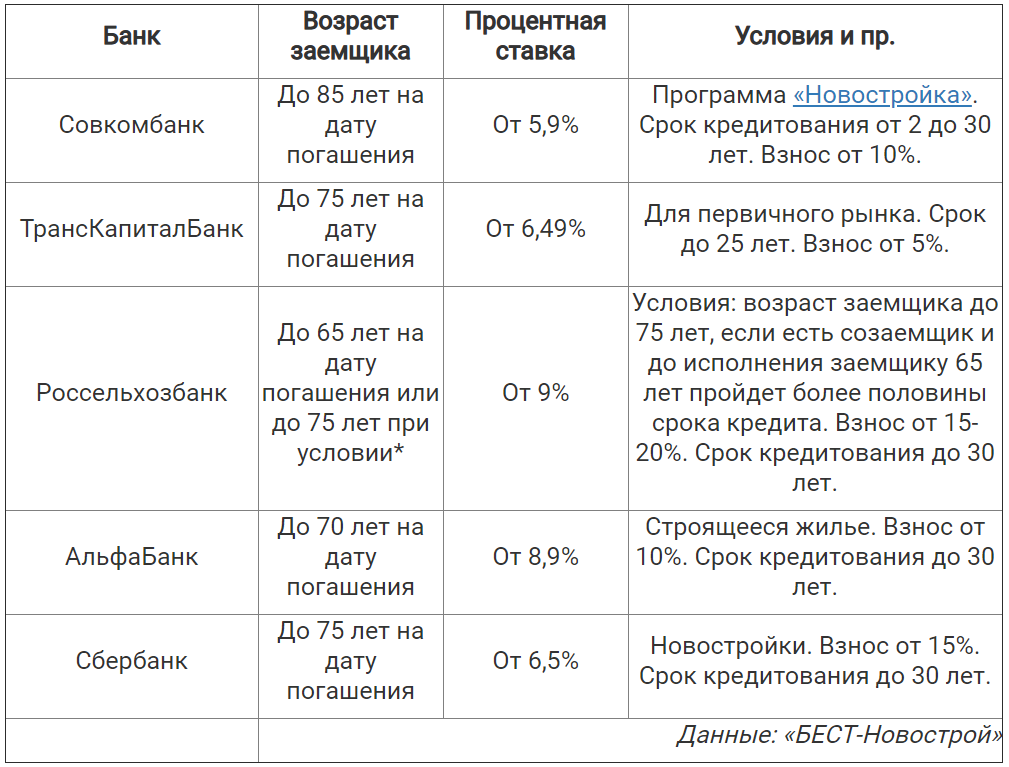

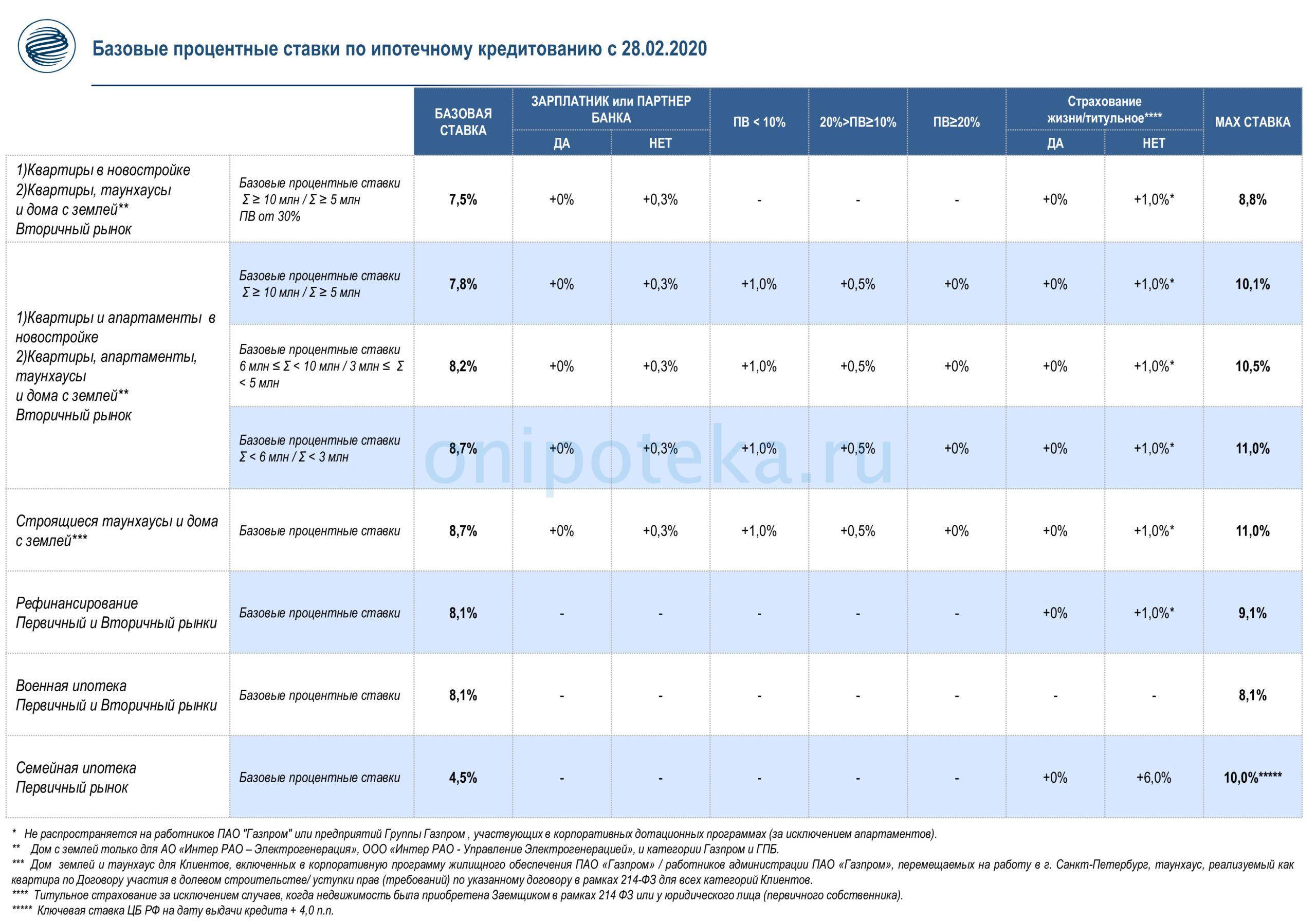

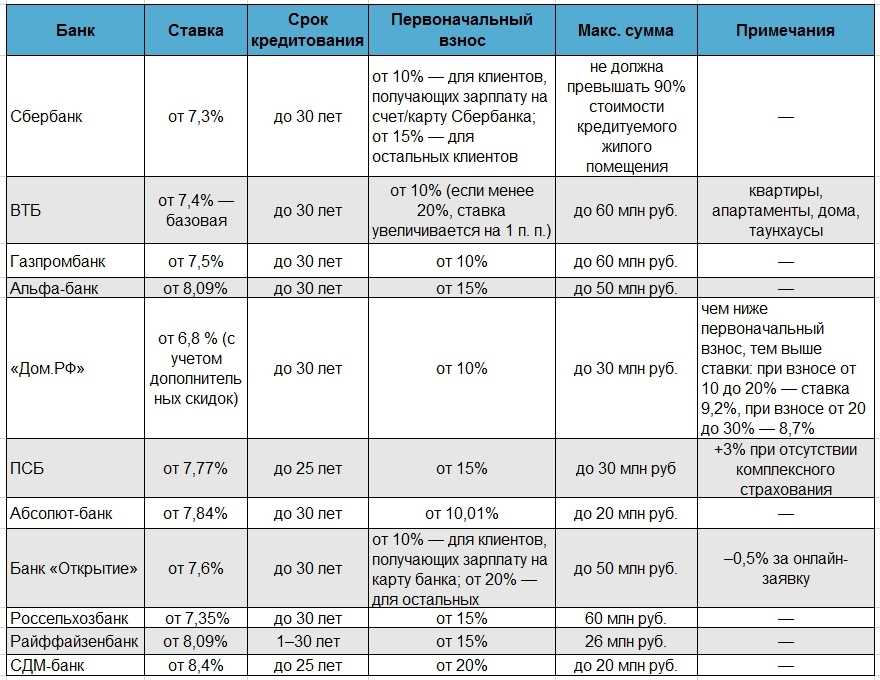

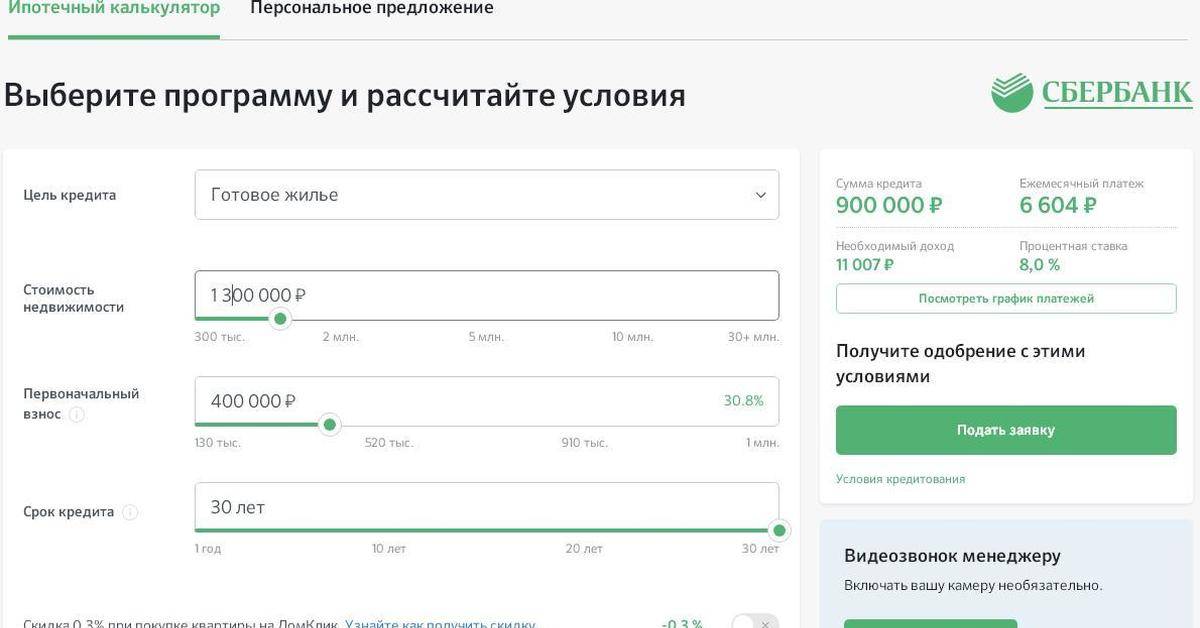

Сколько денег дадут?

Срок кредитования по такой ипотеке не превышает 20 лет. При этом в банке можно запросить сумму в размере не более 6 миллионов рублей. Жилье может стоить дороже, но недостающую сумму вам придется добавлять из своего кармана. И помните, что по Дальневосточной ипотеке, как и по любой другой, дают не всю стоимость жилья, а максимум 80%. То есть, первый взнос в размере 20% от цены недвижимости придется накопить самим.

Краткая информация о Дальневосточной ипотеке

Годовая ставка, как мы уже писали, всего 2%. Таким образом платежи за жилье будут сравнительно небольшими, так как вы сильно сэкономите на процентах. За банк не переживайте — свое он получит от государства. Однако будьте готовы к тому, что при несоблюдении условий такого льготного кредитования ставка может быть увеличена до 10,5%. В каких случаях это происходит?

- Не оформлен залог, право требования по ДДУ не зарегистрировано при получении кредита.

- Семья отказалась оформлять постоянную регистрацию в приобретаемом жилье. Это проверят, и если прописки действительно нет, увеличат ставку на минимум 4% — в некоторых случаях как раз до озвученных выше 10,5%.

- Кто-то из участвующих в сделке заемщиков уже воспользовался этой программой господдержки.

- Заемщик отказался от страховки, в которую входят страхование недвижимости, здоровья и жизни, или не выполнил ее условия. Здесь рост ставки составляет 1%.

Как получить Дальневосточную ипотеку

Государственная поддержка — это не только эффективная мера для стимуляции притока граждан на Дальний Восток, но и прекрасная возможность для заемщиков приобрести жилье под низкий процент. Дальневосточную ипотеку можно получить на следующих условиях:

процентная ставка — 2% годовых;

размер первоначального взноса — от 15%;

срок, на который предоставляется кредит, — до 20 лет;

доступная величина кредита — 6 млн;

тип недвижимости — готовые и строящиеся объекты на первичном и вторичном рынке (только в сельских поселениях).

Заемщики, которые планируют взять Дальневосточную ипотеку под 2 процента годовых, могут задействовать средства материнского капитала для выплаты первоначального взноса. Обязательное условие — страхование объекта недвижимости. От получения страховки жизни и здоровья заемщик может отказаться, однако в этом случае банк вправе увеличить ставку.

Условия, на каких дают Дальневосточную ипотеку, практически не отличаются от стандартного жилищного кредитования. Оформить ипотечный кредит можно в несколько этапов:

подобрать банк, подходящий по условиям и требованиям. Несмотря на господдержку, в первую очередь стоит ориентироваться на правила выдачи ипотеки, установленные конкретным кредитором.

собрать пакет документов, подать заявку на Дальневосточную ипотеку в банк и дождаться его решения. Одобрение может занять 3-5 дней.

подобрать недвижимость и согласовать ее с кредитором.

подписать кредитный договор и составить график платежей.

Чтобы попасть под Дальневосточную ипотеку, необходимо соответствовать условиям программы и банковским требованиям по уровню дохода, качеству кредитной истории, финансовой нагрузке. В противном случае в выдаче займа будет отказано. Кроме того, банк может увеличить процентную ставку при несоблюдении кредитополучателем условий договора. Такими ситуациями являются отсутствие регистрации права требования по ДДУ, страховки жизни и здоровья, прописки и т. д.

Символическая ставка

— Наталья Юрьевна, на каких условиях в Приморье можно оформить “Дальневосточную ипотеку” по ставке от 0,1% годовых?

— Такую ставку Сбербанк предлагает при приобретении квартиры у застройщиков — участников проектного финансирования с использованием эскроу-счетов.

Первым застройщиком в ДФО, с которым банк заключил соглашение о новых условиях кредитования, стала компания ООО “СЗ Азия-контракт” в г. Владивосток. Ставка от 0,1 % сегодня доступна для приобретения квартир в жилом комплексе “Ласточка”* в Ленинском районе Владивостока.

Напомню, что в программе могут принять участие семьи, если возраст обоих супругов не превышает 35 лет либо граждане не старше 36 лет, не состоящие в браке и имеющие ребёнка возрастом до 19 лет.

Срок кредита — от 1 года до 20 лет и 2 месяцев, сумма — от 300 тысяч до 6 млн рублей. Первоначальный взнос составит от 15% стоимости недвижимости Максимальная ставка — 2%.

— А что подразумевает договор проектного финансирования с использованием эскроу-счетов для клиентов, приобретателей жилья?

— Счет эскроу — это специальный счёт, который помогает защитить деньги покупателя недвижимости на стадии строительства и гарантирует застройщику своевременную оплату сделки. Сделка реализуется следующим образом: покупатель недвижимости открывает счет эскроу, куда вносит денежные средства на приобретение квартиры. Банк блокирует их на счетах эскроу до окончания строительства объекта, и только после ввода объекта в эксплуатацию — переводит застройщику.

То есть, если застройщик не сдаст дом вовремя, средства со счета будут возвращены покупателю. Однако и забрать свои деньги с эскроу-счета в любой момент покупатель не сможет — это возможно только в случае, если застройщик не выполнил условия, зафиксированные в договоре, заключенном при открытии эскроу-счета. Такая модель расчетов была утверждена на государственном уровне для защиты интересов и финансовой безопасности дольщиков — при затянувшейся стройке или банкротстве застройщика покупатель гарантированно получит свои деньги обратно.

Застройщики же за счёт предоставления скидки на ставку по ипотеке получают возможность стимулирования продаж, а решение по условиям кредитования принимается индивидуально в отношении каждой квартиры.

Кстати, благодаря соглашению скидка от застройщика в размере до 4 % доступна и для других программ кредитования: “Господдержка 2020”, программа господдержки для семей с детьми и тд.

— Как долго будет действовать это уникальное предложение, и где наши читатели смогут узнать о новых объектах под ипотеку со скидкой? Ведь ЖК “Ласточка”, как мы поняли, стал “пионером” уникальной ставки.

— Такое предложение будет действовать в течение всего срока действия программы, оно будет зависеть от наличия квартир у застройщика. В настоящее время мы ежедневно расширяем перечень партнёров, которые смогут предложить такую доступную ставку. Во Владивостоке сегодня уже 3 компании на строительном рынке со ставкой от 0,1%.

Напомню, что льготный кредит по программе “Дальневосточная ипотека” предоставляется на покупку квартиры в новостройке на Дальнем Востоке до 31 декабря 2024 года. Оформить заявку на “Дальневосточную ипотеку” под 0,1 % можно в офисе застройщика.

— Наболевший вопрос — повысит ли “Дальневосточная ипотека” со скидкой доступность жилья в регионе?

— Именно на это мы рассчитываем. Клиенты начинают выплачивать ипотеку еще до завершения строительства дома. Застройщики за счёт предоставления скидки на ставку получают возможность стимулировать продажи, а решение по условиям кредитования принимается индивидуально в отношении каждой квартиры.

Программа “Дальневосточная ипотека” сегодня является лидером по востребованности среди льготных программ кредитования в Дальневосточном Сбербанке. На её долю приходится более половины выданных кредитов с господдержкой. Банк продолжает улучшать условия программы. Теперь благодаря сотрудничеству с нашими партнёрами — застройщиками, мы смогли предложить клиентам действительно уникальную ставку и, таким образом, повысить доступность жилья в регионе.

Господдержка только для молодых семей или землевладельцев

Заемщиками по договору льготной ипотеки могут быть только люди не старше 35 лет:

супруги с детьми или без них. Молодая семья, в которой каждому супругу еще не исполнилось 36 лет, может взять ипотеку под 2%. При этом у них может быть один ребенок или вообще не быть детей; одинокий родитель с ребенком. Маме или папе должно быть не больше 35 лет. Ребенок может быть один, но обязательно до 18 лет

Важно, чтобы родитель не состоял в официальном браке; владелец дальневосточного гектара. Для тех, кто получил бесплатный участок на Дальнем Востоке, требований к возрасту нет, но если есть супруг, он должен стать созаемщиком или поручителем

В отличие от семейной ипотеки в этой программе есть ограничение по возрасту, зато необязательно иметь детей. Если есть дети, а супругам больше 35 лет, можно воспользоваться другим видом господдержки и взять ипотеку под 5%. Это будет уже другая программа, они действуют параллельно, не заменяя и не отменяя друг друга.

Холостому мужчине или женщине в гражданском браке без детей даже при соблюдении возрастного ограничения такую ипотеку на квартиру не дадут. Нужно быть семьей — даже если без супруга или детей. Единственный шанс получить господдержку без семьи — это оформить дальневосточный гектар и строить на нем дом.

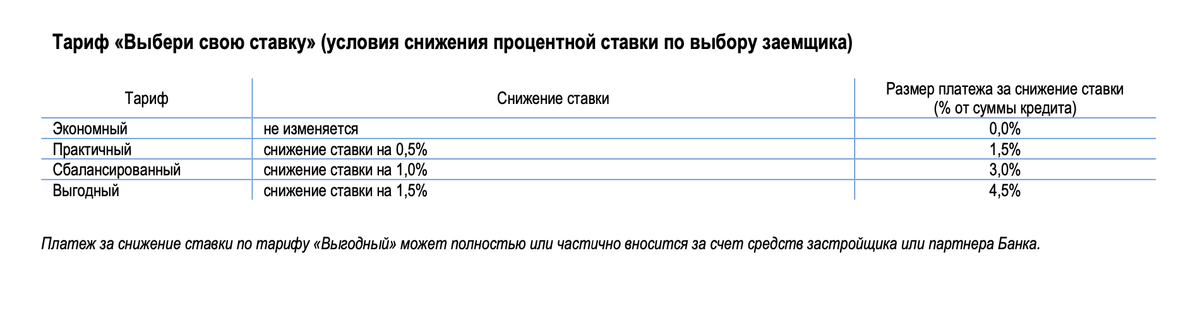

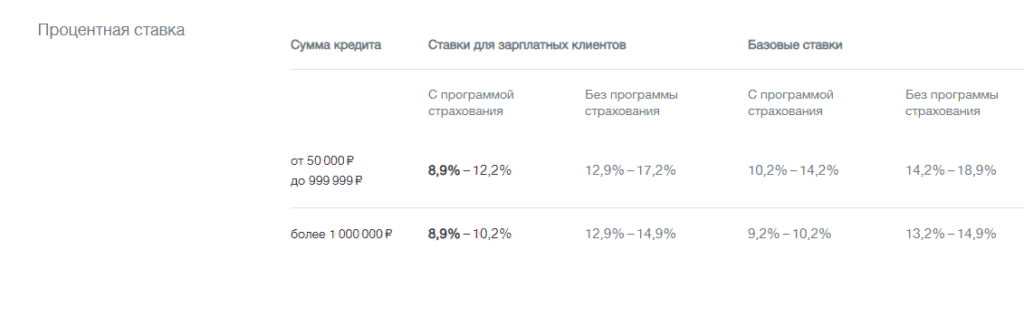

Опция 9 Специальные платные программы от банков

Некоторые кредиторы дают своим клиентам возможность снизить процентную ставку по ипотеке на весь срок кредитования. Но для этого нужно оплатить разовую комиссию. Такая опция может быть выгодна, только если планируете погашать ипотеку по графику, без частичного досрочного погашения, потому что сумма комиссии может быть существенной.

Расскажу на примере одного из банков. Сумму в расчете взял минимальную, чтобы был понятен алгоритм и можно было легко скорректировать под свою ситуацию.

На сайте банк предлагает оплатить снижение ставки. Сумма привязана к проценту от суммы кредита. Чем выше процент, тем ниже будет ставка

На сайте банк предлагает оплатить снижение ставки. Сумма привязана к проценту от суммы кредита. Чем выше процент, тем ниже будет ставка

Считаем.

Возьмем сумму ипотеки 1 млн рублей со ставкой 10% на 120 месяцев.

Стандартные условия: ежемесячный платеж — 13 215 Р, переплата — 585 809 Р. Применим максимальный тариф за снижение ставки — 4,5%. В нашем случае это сумма 45 000 Р.

Теперь получим: ипотека 1 млн рублей, ставка 8,5%, срок 120 месяцев (10 лет).

Условия после снижения ставки: ежемесячный платеж — 12 399 Р, переплата — 487 828 Р. Прибавим к переплате разовую комиссию 45 000 и получим 487 828 + 45 000 = 532 828 Р.

Реальная экономия от снижения процентной ставки получится 585 809 − 532 828 = 52 981 Р.

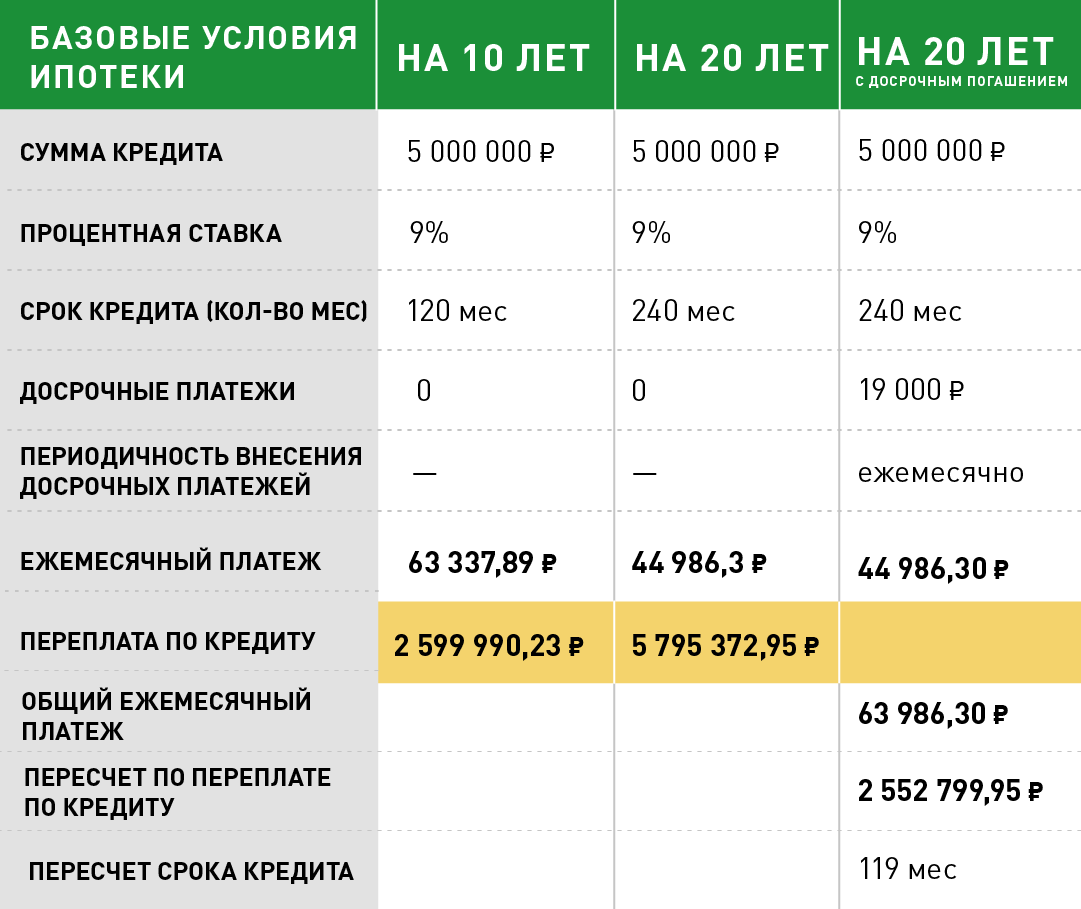

Посмотрим, как будет меняться ежемесячный платеж и итоговая переплата в зависимости от срока ипотеки. Это алгоритм, как считать реальную переплату и экономию от использования платных опций по снижению процентной ставки.

Как будет изменяться платеж при кредите в 1 млн рублей под 10% годовых

| Срок ипотеки | Ежемесячный платеж | Переплата |

|---|---|---|

| 5 лет | 21 247 Р | 274 823 Р |

| 10 лет | 13 215 Р | 585 809 Р |

| 15 лет | 10 746 Р | 934 289 Р |

| 20 лет | 9 650 Р | 1 316 052 Р |

| 25 лет | 9 087 Р | 1 726 102 Р |

5 лет

Ежемесячный платеж

21 247 Р

Переплата

274 823 Р

10 лет

Ежемесячный платеж

13 215 Р

Переплата

585 809 Р

15 лет

Ежемесячный платеж

10 746 Р

Переплата

934 289 Р

20 лет

Ежемесячный платеж

9 650 Р

Переплата

1 316 052 Р

25 лет

Ежемесячный платеж

9 087 Р

Переплата

1 726 102 Р

Как будет меняться платеж при кредите в 1 млн рублей под 8,5% после оплаты снижения ставки

| Срок ипотеки | Ежемесячный платеж | Переплата | Комиссия за снижение ставки | Общая сумма переплаты |

|---|---|---|---|---|

| 5 лет | 20 517 Р | 230 992 Р | 45 000 Р | 275 992 Р |

| 10 лет | 12 399 Р | 487 828 Р | 45 000 Р | 532 828 Р |

| 15 лет | 9 847 Р | 772 531 Р | 45 000 Р | 817 531 Р |

| 20 лет | 8 678 Р | 1 082 776 Р | 45 000 Р | 1 127 776 Р |

| 25 лет | 8 052 Р | 1 415 681 Р | 45 000 Р | 1 460 681 Р |

5 лет

Ежемесячный платеж

20 517 Р

Переплата

230 992 Р

Комиссия за снижение ставки

45 000 Р

Общая сумма переплаты

275 992 Р

10 лет

Ежемесячный платеж

12 399 Р

Переплата

487 828 Р

Комиссия за снижение ставки

45 000 Р

Общая сумма переплаты

532 828 Р

15 лет

Ежемесячный платеж

9 847 Р

Переплата

772 531 Р

Комиссия за снижение ставки

45 000 Р

Общая сумма переплаты

817 531 Р

20 лет

Ежемесячный платеж

8 678 Р

Переплата

1 082 776 Р

Комиссия за снижение ставки

45 000 Р

Общая сумма переплаты

1 127 776 Р

25 лет

Ежемесячный платеж

8 052 Р

Переплата

1 415 681 Р

Комиссия за снижение ставки

45 000 Р

Общая сумма переплаты

1 460 681 Р

Теперь рассмотрим еще вариант.

Мы не снижаем ставку и не платим комиссию, а просто оформляем ипотеку на меньшую сумму, вычитая размер комиссии. То есть 1 000 000 Р (базовая сумма ипотеки) − 45 000 Р (комиссия за снижение ставки) = 955 000 Р, ставка — 10%, срок — 120 месяцев.

Условия при уменьшенной сумме кредита: ежемесячный платеж — 12 620 Р, переплата — 559 447 Р.

Переплата и размер платежа при кредите в 955 000 Р под 10%

| Срок ипотеки | Ежемесячный платеж | Переплата |

|---|---|---|

| 5 лет | 20 291 Р | 262 456 Р |

| 10 лет | 12 620 Р | 559 447 Р |

| 15 лет | 10 262 Р | 892 246 Р |

| 20 лет | 9 216 Р | 1 256 830 Р |

| 25 лет | 8 678 Р | 1 648 428 Р |

5 лет

Ежемесячный платеж

20 291 Р

Переплата

262 456 Р

10 лет

Ежемесячный платеж

12 620 Р

Переплата

559 447 Р

15 лет

Ежемесячный платеж

10 262 Р

Переплата

892 246 Р

20 лет

Ежемесячный платеж

9 216 Р

Переплата

1 256 830 Р

25 лет

Ежемесячный платеж

8 678 Р

Переплата

1 648 428 Р

То есть если оформлять ипотеку на короткие сроки — 5—7 лет — и погашать ее досрочно, лучше взять в кредит меньшую сумму, но по более высокой ставке. Если брать большую сумму и на длительный срок, то выгоднее покупать ставку. Каждую ситуацию нужно просчитывать отдельно.

Подробный разбор условий

Что это за компания

Группа компаний «Самолет» – один из самых крупных застройщиков России, в списке топ-10 девелоперов ГК занимает 5 место. За свою историю с 2014 года «Самолет» построил 8 жилых кварталов на 2,3 миллиона квадратных метров жилья (это то, что уже введено в эксплуатацию), а еще компания располагает земельным банком на более чем 19 миллионов квадратных метров (крупнейший в России).

В прошлом году в ГК «Самолет» вошла компания «СПб Реновация», которая стала оператором проекта по реновации 22 городских кварталов Санкт-Петербурга общей площадью в 8,3 миллиона квадратных метров жилья.

Структура собственности группы достаточно запутанная – основными владельцами называют бизнесменов Игоря Евтушевского, Максима Кенина, Павла Голубкова и других.

Стратегия деятельности ГК «Самолет» достаточно интересная:

- компания начинала свою работу, предлагая жилье намного дешевле, чем у конкурентов – например, при средней себестоимости квадратного метра у конкурентов в 65 тысяч рублей, «Самолет» строил жилье по 50 тысяч;

- вместо выкупа участков под строительство, «Самолет» обещает их владельцам часть от построенных квартир;

- несмотря на низкую себестоимость, компания остается прибыльной и не забывает строить социальную инфраструктуру, а еще не строит дома выше 17 этажей;

- в октябре прошлого года «Самолет» вышел на IPO на Московской бирже. Стартовав с 984 рублей, сейчас акции торгуются по 1650 рублей.

Другими словами, это крупный и достаточно надежный застройщик, так что риск, что стройка станет проблемной, небольшой.

Условия акции

Акционное предложение «Меньше переплат» – ипотечная программа, но застройщик формально не может выдавать ипотечные кредиты. Соответственно, более подробные условия программы таковы:

- кредитор – Сбербанк (хотя напрямую это не указано – только номер лицензии);

- есть ставка в 2,55% годовых, а есть – от 4,4% годовых. Судя по всему, ставка зависит от конкретного жилого комплекса (подробно причины не раскрываются);

- кредитная программа работает внутри госпрограммы-2020 – то есть, часть ставки покрывает государство, а часть – «Самолет»;

- срок кредитования – от 12 до 20 лет;

- первоначальный взнос – от 15% от стоимости жилья;

- ставка действует, если заемщик оформляет недвижимость через услугу «Электронная регистрация права собственности», в противном случае ставка увеличивается на 0,3%;

- нужно оформить добровольное страхование жизни и здоровья заемщика в одной из аккредитованных страховых компаний (иначе ставка вырастет на 1%).

Отметим, что условия «мелким шрифтом» прописаны крайне непонятно – там упоминаются сразу 2 процентные ставки, а снизу пишется, что ипотеку на апартаменты под 4,99% годовых и на квартиры по господдержке выдает «Альфа-Банк» (на его сайте найти эту программу не удалось).

Кроме того, на сайте Сбербанка этой программы тоже нет – но при этом есть другие, где ставка снижается до 0,1% годовых в первый год, а потом поднимается до стандартной.

Ограничения по объектам

На данный момент на странице с условиями акции размещены предложения по 13 разным жилым комплексам. При этом часть из них – это апартаменты со ставкой от 4,99% годовых, другие – квартиры. Всего удалось найти 10 комплексов в Москве и Московской области, которые подпадают под условия. В Санкт-Петербурге доступно 6 ЖК, и во всех предлагаются именно квартиры.

Соответственно, потенциальный клиент будет ограничен в выборе конкретной квартиры – он может выбирать лишь из того, что строит ГК «Самолет» (что в целом логично – ведь этот застройщик и субсидирует процентную ставку).

Другие предложения

Сотрудничество со Сбербанком – не единственная программа у ГК «Самолет» – застройщик открыл точно такую же программу с «Альфа-Банком», правда, там процентная ставка начинается от 2,99% годовых.

Кроме того, у застройщика есть программы с банком «Открытие» (кредит без первоначального взноса под 6%/8,5% годовых), с Промсвязьбанком (ипотека под 2,7% годовых) и с некоторыми другими банками (ВТБ, и т.д.).

Правда, в некоторых случаях ставка снижается до акционной только на первый год, а в других – на весь срок кредитования.

ТОП 5

В Севастополе в завалах сгоревшего дома ищут семью из четырёх человек

В Севастополе тушат крупный пожар в многоквартирном доме

Водитель легкового авто погиб под колесами КамАЗа в Севастополе

Медбригада в овечьих шкурах: как разбазаривались деньги на медицину Севастополя

Севастополь готов принять беженцев из Донбасса

Показать все новости

В Севастополе предлагают вдохнуть жизнь в Исторический бульвар через ресторан

Севастополь готов принять беженцев из Донбасса

Ученые сомневаются, нужно ли севастопольцам историческое наследие

Медбригада в овечьих шкурах: как разбазаривались деньги на медицину Севастополя

Чешский суд разрешил экстрадицию защитника Севастополя Франчетти на Украину

Показать все новости

Новости

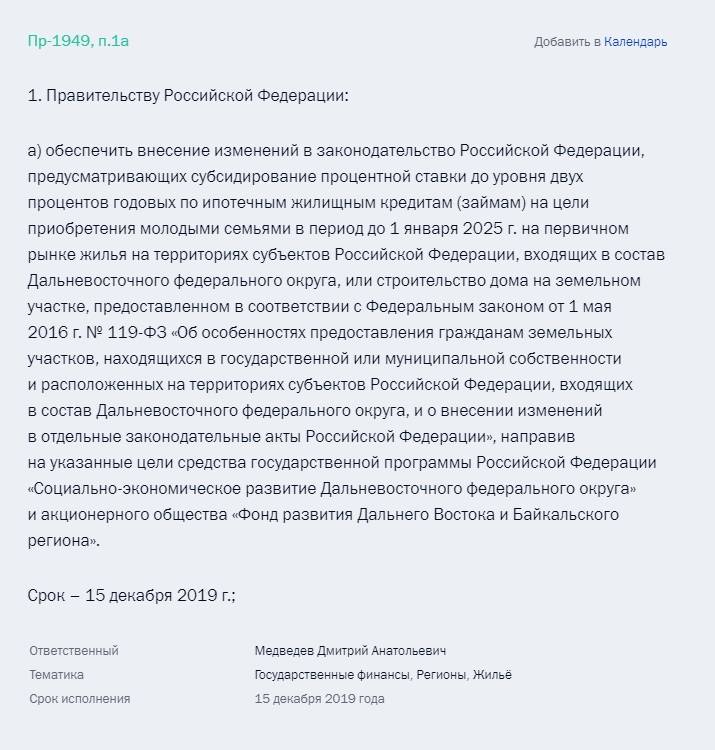

Появилась примерная информация о дате запуска льготной ипотеки под 2 процента. По мнению директора Фонда развития Дальнего Востока Алексея Чекункова, заемщикам стоит ждать старт программы в ноябре-декабре 2019 года. При этом он заметил, что следует уже сейчас региональным ипотечным агентствам исследовать спрос на программу у потенциальных заемщиков, чтобы при её запуске у них была возможность сразу подать документы.

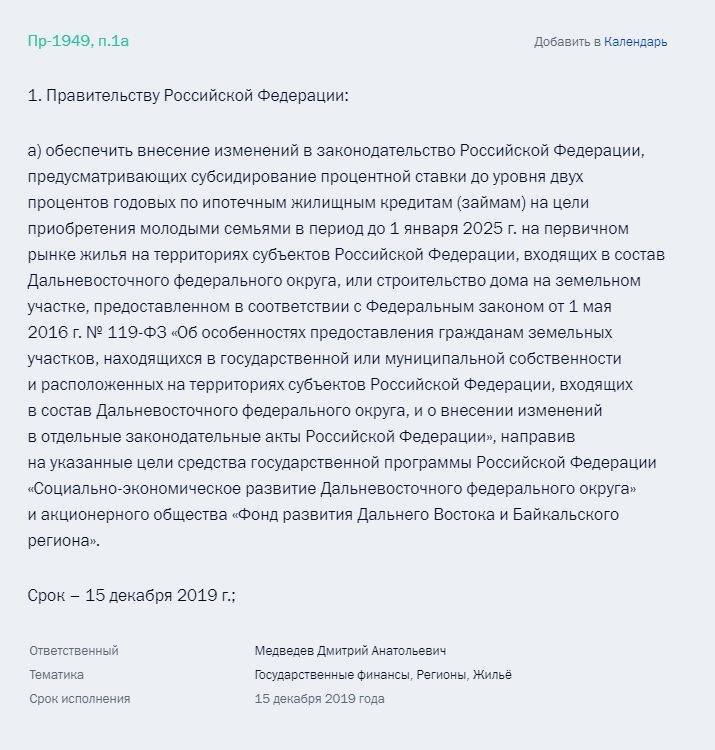

Информация о сроках запуска льготной ипотеки под 2 процента для дальневосточников была обнародована 21 сентября 2019 на сайте Президента РФ. В итоговом списке распоряжений после пленарного заседания Восточного экономического форума были названы сроки для Правительства по изменению законодательства. В этом документе идет речь о том, что поручение Путина должно быть узаконено до 15 декабря 2019 года. Срок действия программы ограничен 1 января 2025 года.

По предварительным расчетам Минвостокразвития льготную ипотеку под 2 процента планируют взять порядка 300 тысяч молодых семей. Для этого нужно построить около 15 млн. квадратных метров первичного жилья. Ранее обсуждалась цифра в 14 тысяч, но Владимир Владимирович принял решение расширить доклад Минвостокразвития и предоставить льготу всем нуждающимся молодым семьям, которые соответствуют условиям программы.

Глава Минвостокразвития Александр Козлов в настоящий момент ведет обсуждение с крупными застройщиками страны вопрос о выходе на строительный рынок Дальнего Востока. Дело в том, что министерство обеспокоено возможным ростом цен в связи со стартом программы.

Жители Хабаровска обратились к власти с просьбой убрать ограничение по возрасту для участников программы и расспространить её на вторичное жилье. Об этом рассказал министр экономразвития Хабаровского края Виктор Калашников. Посмотрим как на это отреагируют власти.

В ноябре 2019 года Минвостокразвитие инициировала законопроект согласно которому обладатели “Дальневосточного гектара” имеют право досрочно получить право собственности на землю не дожидаясь пятилетнего срока владения при условии оформления ипотеки или кредита на строительство дома на своем участке. Данный законопроект должен поступить в Госдуму в феврале 2022 года.

Глава комитета Госдумы по региональной политике, проблемам Севера и Дальнего Востока Николай Харитонов заявил в ноябре 2019 года о том, что действие льготной ипотеки под 2% могут распространить и на регионы Арктики.

Опция 8 Специальные программы от застройщиков

Иногда для стимулирования продаж застройщики совместно с банками разрабатывают программы кредитования по льготным ставкам. Обычно по таким программам застройщик компенсирует банку разницу по процентам, которую не получил кредитор. Проще говоря, застройщик платит часть процентов банку вместо заемщика.

При оформлении таких программ нужно быть очень внимательным и смотреть на реальную переплату. Часто оформление такой льготной ипотеки влияет на стоимость приобретаемой квартиры. По факту всю скидку, которую дают на процентную ставку, могут заложить в стоимость квадратного метра.

Возможны две ситуации.

Стоимость квартир меняется. Банк и застройщик разработали программу льготного кредитования на конкретный объект. Теперь клиенты могут купить квартиру в ипотеку в определенном ЖК со сниженной ставкой.

Но, когда будущий заемщик обращается в отдел продаж, он видит две стоимости на одну и ту же квартиру. Первая цена — это стоимость, если покупать квартиру за наличные или в ипотеку на стандартных условиях. Вторая цена — при покупке по льготной ипотеке, и она выше. В этом случае льготная ипотека — чистый маркетинг. Нужно внимательно рассчитать все расходы и реальную переплату.

При этом нужно быть особенно внимательным, если застройщик предлагает околонулевую процентную ставку. В такой ситуации вы получаете максимально комфортный ежемесячный платеж за счет увеличения срока ипотеки. Однако цена жилья может подняться на 20 и более процентов.

Например, одна и та же квартира может стоить вот так:

- Стандартная цена — 10 000 000 Р, первоначальный взнос — 2 000 000 Р, сумма ипотеки — 8 000 000 Р.

- Увеличенная стоимость по программе снижения ставки от застройщика — 12 500 000 Р, первоначальный взнос — 2 000 000 Р, сумма ипотеки — 10 500 000 Р.

Переплата, если застройщик предлагает сниженную ставку

| Сумма ипотеки | Процентная ставка по ипотеке | Срок ипотеки | Ежемесячный платеж | Итоговая переплата |

|---|---|---|---|---|

| 8 000 000 Р (стандартная) | 10% | 120 месяцев | 105 721 Р | 4 686 471 Р |

| 10 500 000 Р (по сниженной ставке от застройщика) | 3% | 360 месяцев | 44 268 Р | 5 436 632 Р |

Сумма ипотеки

8 000 000 Р (стандартная)

Процентная ставка по ипотеке

10%

Срок ипотеки

120 месяцев

Ежемесячный платеж

105 721 Р

Итоговая переплата

4 686 471 Р

Сумма ипотеки

10 500 000 Р

(по сниженной ставке от застройщика)

Процентная ставка по ипотеке

3%

Срок ипотеки

360 месяцев

Ежемесячный платеж

44 268 Р

Итоговая переплата

5 436 632 Р

Как видно из расчетов, при снижении ставки за счет увеличения цены покупатель получает комфортный ежемесячный платеж. Но в случае необходимости перепродать квартиру по увеличенной стоимости будет крайне тяжело. Выбирать сниженный ежемесячный платеж стоит только в случае, если планируете владеть недвижимостью длительное время — от десяти лет, — а размер ежемесячного платежа сопоставим с размером арендной платы за аналогичное жилье.

Стоимость квартир не меняется. Банк и застройщик разработали льготную программу кредитования на конкретный ЖК и при оформлении этой ипотеки стоимость квартир не изменяется. Такая программа может быть действительно выгоднее стандартных условий.

Часто такими схемами пользуются, когда нужно распродать конкретные квартиры. В этом случае специальные условия ипотечного кредитования распространяются только на определенные объекты.

Например, застройщику нужно распродать трехкомнатные квартиры на первых этажах жилых домов. Чтобы привлечь клиентов, застройщик совместно с банком разрабатывает программу кредитования по сниженной ставке. В итоге застройщик оплачивает часть процентов по ипотеке за покупателя, а покупатель оформляет ипотеку действительно на более выгодных условиях.

Возможны ситуации, когда специальные программы кредитования от застройщиков распространяются на все квартиры. Обычно такие программы применяют как способ простимулировать продажи.

Какая была самая низкая ставка по ипотеке в 2021 году?

2021: Самые низкие ставки по 30-летней ипотеке за всю историю

- При 2.65% ежемесячная стоимость ипотечного кредита в размере 200,000 806 долларов США составляет XNUMX долларов США в месяц, не считая налогов и страховки.

- Вы бы сэкономили 662 доллара в месяц или 7,900 долларов в год по сравнению со средним показателем в 8% в долгосрочной перспективе.

Вырастут ли ставки по ипотеке в 2022 году? “Федеральная резервная система указала еще на шесть повышений процентной ставки к концу 2022 года.. Однако, поскольку инфляция в конечном итоге начнет замедляться в конце этого года, ставки по ипотечным кредитам могут расти не так быстро, как в последнее время.

Повысятся ли процентные ставки на жилье в 2022 году?

Ставки по ипотечным кредитам медленно растут с начала этого года, и ожидается рост в течение 2022 г.. Хотя показатели выше их исторических рекордов, установленных ранее во время пандемии, они все еще относительно низки. Процентные ставки динамичны – они растут и падают ежедневно из-за многочисленных экономических факторов.

Что будет с ипотечными ставками в 2022 году? В своих жилищных прогнозах на конец марта Fannie Mae прогнозировала, что 30-летняя ипотека с фиксированной ставкой будет в среднем более приемлемой. 3.8 процента к середине года и 3.8 процента в течение 2022 года по сравнению с 4.2% и 4.5%, прогнозируемыми Ассоциацией ипотечных банкиров.